ĪĪĪĪAIąŠŲ¼�Ż¼ę▓ĘQ×ķAIė▓╝■╗“AI╝ė╦┘Ų„Ż¼╩ŪīŻ×ķĖ▀ą¦ł╠(zh©¬)ąąAI╚╬äš(w©┤)Ż©╚ń╔ŅČ╚īW(xu©”)┴Ģ(x©¬)�ĪóÖC(j©®)Ų„īW(xu©”)┴Ģ(x©¬)║═╔±Įø(j©®ng)ŠW(w©Żng)Įj(lu©░)╠Ä└ĒŻ®╦∙ąĶĄ─Å═(f©┤)ļsöĄ(sh©┤)īW(xu©”)▀\(y©┤n)╦ŃČ°įO(sh©©)ėŗ(j©¼)Ą─ėŗ(j©¼)╦ŃÖC(j©®)ąŠŲ¼ĪŻ▀@ą®ąŠŲ¼ßśī”(du©¼)┤¾┴┐öĄ(sh©┤)ō■(j©┤)Ą─╠Ä└Ē║═AI╦ŃĘ©Ą─ė¢(x©┤n)ŠÜ╝░ł╠(zh©¬)ąą▀M(j©¼n)ąą┴╦ā×(y©Łu)╗»�Ż¼ŽÓ▒╚é„Įy(t©»ng)CPU╗“GPUŻ¼╦³éā─▄ē“╠ß╣®Ė³┐ņĄ─ĮY(ji©”)╣¹║═Ė³Ą═Ą─╣”║─��ĪŻ

ę╗�����Īó╚½Ū“╚╦╣żųŪ─▄ąŠŲ¼╩ął÷(ch©Żng)ęÄ(gu©®)─Ż

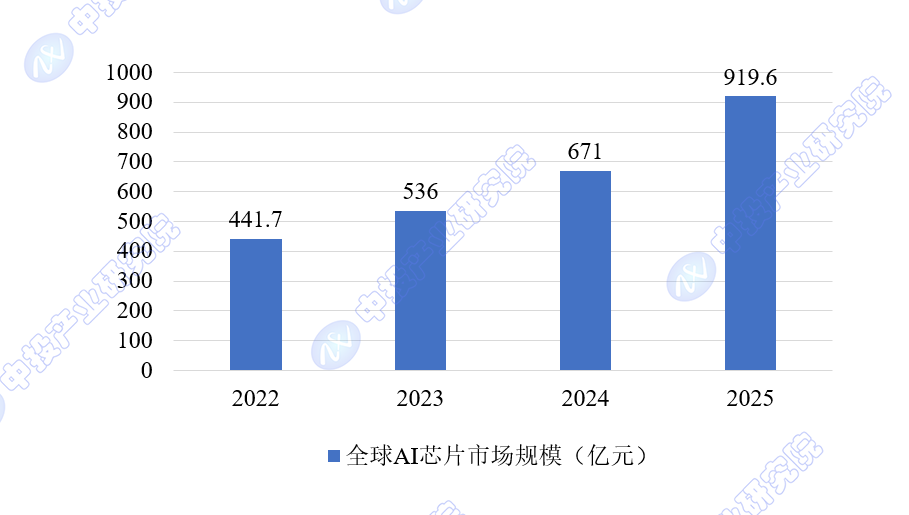

ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļ╚½Ū“╚╦╣żųŪ─▄ąŠŲ¼ąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅ╝░┌ģä▌(sh©¼)ŅA(y©┤)£y(c©©)ł¾(b©żo)ĖµĪĘųĖ│÷�����Ż¼╚½Ū“AIąŠŲ¼╩ął÷(ch©Żng)š²į┌┐ņ╦┘į÷ķL(zh©Żng)���Ż¼ŅA(y©┤)ėŗ(j©¼)į┌╬┤üĒ(l©ói)Äū─Ļīó│ų└m(x©┤)öU(ku©░)┤¾��ĪŻ2022─Ļ╚½Ū“AIąŠŲ¼╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s×ķ441.7ā|├└į¬��Ż¼2023─Ļ╚½Ū“AIąŠŲ¼╩ął÷(ch©Żng)ęÄ(gu©®)─Ż╝s×ķ536ā|į¬����Ż¼ŅA(y©┤)ėŗ(j©¼)ĄĮ2024─Ļīó▀_(d©ó)ĄĮ671ā|├└į¬Ż¼─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩×ķ15.0%����ĪŻį┌ģ^(q©▒)ė“Ęų▓╝╔ŽŻ¼ÜW├└Ąžģ^(q©▒)╩Ū╚½Ū“AIąŠŲ¼Ą─ųžę¬╩ął÷(ch©Żng)���Ż¼ķL(zh©Żng)Ų┌ŠS│ųąąśI(y©©)ŅI(l©½ng)Ž╚Ąž╬╗�����Ż¼Č°üå╠½Ąžģ^(q©▒)ę▓▒Ē¼F(xi©żn)│÷╔½����ĪŻ

ĪĪĪĪłD▒ĒŻ║2022-2025─Ļ╚½Ū“AIąŠŲ¼╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŅA(y©┤)£y(c©©)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪČ■���Īó╚½Ū“┐Ų╝╝╣½╦Š╝ė╦┘▓╝ŠųAIąŠŲ¼

ĪĪĪĪ├└ć°(gu©«)ąŠŲ¼ųŲįņ╔╠ėóéź▀_(d©ó)į┌2024─Ļ3į┬18╚šė┌╝ė└¹ĖŻ─ßüåų▌╩ź║╬╚¹┼e▐kĄ─ķ_░l(f©Ī)š▀┤¾Ģ■(hu©¼)╔Ž�Ż¼░l(f©Ī)▓╝┴╦ę╗┐Ņ▓╔ė├Blackwell╝▄śŗ(g©░u)Ą─Ė▀ąį─▄łDą╬╠Ä└ĒŲ„Ż©GPUŻ®--B200Ż¼īŻ×ķ╚╦╣żųŪ─▄Ż©AIŻ®ŅI(l©½ng)ė“įO(sh©©)ėŗ(j©¼)����ĪŻėóéź▀_(d©ó)CEO³S╚╩äūīó▀@┐ŅA(y©┤)IąŠŲ¼ūu(y©┤)×ķ“ą┬╣żśI(y©©)Ė’├³Ą─“ī(q©▒)äė(d©░ng)┴””�ĪŻ

ĪĪĪĪB200 GPUōĒėą2080ā|éĆ(g©©)Š¦¾w╣▄Ż¼öĄ(sh©┤)┴┐╩ŪŪ░┤·«a(ch©Żn)ŲĘĄ─2.6▒Č�����Ż¼▀_(d©ó)ĄĮ┴╦800ā|éĆ(g©©)�����ĪŻį┌ł╠(zh©¬)ąą╚ń×ķ┴─╠ņÖC(j©®)Ų„╚╦╔·│╔╗žÅ═(f©┤)Ą╚╚╬äš(w©┤)Ģr(sh©¬)����Ż¼B200Ą─╠Ä└Ē╦┘Č╚▒╚Ū░┤·«a(ch©Żn)ŲĘ┐ņ┴╦30▒ČĪ���Ż┐Ų╝╝Š▐Ņ^╬ó▄ø�����Īóüå±R▀d��Īó╣╚ĖĶĄ╚īó│╔×ķBlackwell╝▄śŗ(g©░u)ąŠŲ¼Ą─╩ū┼·▓╔ė├š▀����ĪŻ

ĪĪĪĪūį├└ć°(gu©«)ķ_Ę┼╚╦╣żųŪ─▄蹊┐ųąą─Ż©Open AIŻ®═Ų│÷ChatGPT▀@ę╗Ė’├³ąįĄ─╔·│╔╩ĮAI«a(ch©Żn)ŲĘęįüĒ(l©ói)Ż¼├└ć°(gu©«)Ą─ų„ę¬┐Ų╝╝╣½╦Šķ_╩╝╝»ųąŠ½┴”ė┌╔·│╔╩Į╚╦╣żųŪ─▄ŅI(l©½ng)ė“���Ż¼ę²ŅI(l©½ng)┴╦AIą┬ę╗▌åĄ─┐ņ╦┘░l(f©Ī)š╣└╦│▒����ĪŻ

ĪĪĪĪļSų°AI蹊┐Ą─╔Ņ╚ļ�Ż¼ėŗ(j©¼)╦Ń├▄╝»ą═Ą─┤¾šZ(y©│)čį─Żą═│╔×ķ蹊┐Ą─Ū░螯¼śŗ(g©░u)Į©Å═(f©┤)ļsĄ─AIŽĄĮy(t©»ng)╦∙ąĶĄ─öĄ(sh©┤)īW(xu©”)▀\(y©┤n)╦Ń┼cłDą╬ąŠŲ¼Ą─╣żū„ĘĮ╩ĮŽÓ╦Ų���Ż¼ąĶę¬▀M(j©¼n)ąą┤¾┴┐▓󹹥─║å(ji©Żn)å╬ėŗ(j©¼)╦Ń����Ż¼ę“┤╦Ė▀ąį─▄GPU│╔×ķ┴╦AIė¢(x©┤n)ŠÜĄ─ĻP(gu©Īn)µI╦Ń┴”ų¦ō╬���ĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)����Īó╦ŃĘ©║═╦Ń┴”╩ŪAIĄ─╚²┤¾ų¦ų∙��ĪŻAIĄ─öĄ(sh©┤)ō■(j©┤)─Żą═ī”(du©¼)Ė▀ąį─▄ĪóĖ▀╦Ń┴”Ą─AIąŠŲ¼ėąų°Š▐┤¾Ą─ąĶŪ¾���Ż¼═¼Ģr(sh©¬)AIį┌Ė„éĆ(g©©)ŅI(l©½ng)ė“Ą─æ¬(y©®ng)ė├ę▓į┌┐ņ╦┘░l(f©Ī)š╣���Ż¼▀@═Ųäė(d©░ng)┴╦ąŠŲ¼ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)Ą─╝ėäĪ�����Ż¼ąąśI(y©©)Ą─░l(f©Ī)š╣─┐ś╦(bi©Īo)▐D(zhu©Żn)Ž“┴╦Ė▀╦Ń┴”��ĪóĖ▀ņ`╗Ņąį║═Ą═╣”║─�ĪŻ

ĪĪĪĪėóéź▀_(d©ó)æ{ĮĶį┌łDą╬╠Ä└ĒŲ„ŅI(l©½ng)ė“Ą─Ž╚░l(f©Ī)ā×(y©Łu)ä▌(sh©¼)Ż¼šęĄĮ┴╦Ė³ÅVķ¤Ą─æ¬(y©®ng)ė├ł÷(ch©Żng)Š░║═░l(f©Ī)š╣┐šķg����ĪŻļSų°AIĄ─¤ß│▒Ż¼ėóéź▀_(d©ó)Ą─╣╔ār(ji©ż)ę▓▓╗öÓ┼╩╔²��Ż¼ę╗Č╚│╔×ķ╚½Ū“╩ąųĄūŅĖ▀Ą─ąŠŲ¼╣½╦Š�����Ż¼═╗ŲŲ┴╦2╚f(w©żn)ā|├└į¬┤¾ĻP(gu©Īn)����Ż¼▀@Ę┤ė│┴╦╚½Ū“┐Ų╝╝╣½╦Šī”(du©¼)AI╦Ń┴”ąĶŪ¾Ą─╝▒äĪį÷ķL(zh©Żng)����ĪŻ

ĪĪĪĪļSų°Sora�Īó“ļpūėū∙”Ą╚┤¾ą═AI─Żą═Ą─═Ų│÷Ż¼╗∙ė┌▀@ą®─Żą═Ą─æ¬(y©®ng)ė├ųØu┬õĄž���Ż¼AIąŠŲ¼Ą─ąĶŪ¾┴┐┐╔─▄Ģ■(hu©¼)į┌ŽÓ«ö(d©Īng)ķL(zh©Żng)Ą─Ģr(sh©¬)ķgā╚(n©©i)▒Ż│ų╣®▓╗æ¬(y©®ng)Ū¾Ą─ĀŅæB(t©żi)��ĪŻ

ĪĪĪĪ×ķ┴╦į┌┤¾ą═AI─Żą═Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ųą▒Ż│ųŅI(l©½ng)Ž╚�Ż¼┐Ų╝╝╣½╦Š▒žĒÜĮ©┴óÅŖ(qi©óng)┤¾Ą─╦Ń┴”╗∙ĄA(ch©│)įO(sh©©)╩®��Ż¼AIąŠŲ¼│╔×ķ┴╦ĻP(gu©Īn)µI��ĪŻō■(j©┤)╣└ėŗ(j©¼)���Ż¼ėóéź▀_(d©ó)Ą─AIąŠŲ¼į┌╚½Ū“╩ął÷(ch©Żng)Ą─õN╩█Ņ~š╝▒╚▀_(d©ó)ĄĮ┴╦70%ų┴80%���ĪŻ

ĪĪĪĪ─┐Ū░Ż¼╣╚ĖĶ����Īó╬ó▄ø║═MetaĄ╚┐Ų╝╝Š▐Ņ^ęčĮø(j©®ng)ķ_╩╝ūįų„čą░l(f©Ī)AIąŠŲ¼��Ż¼╝ė╚ļĄĮAIąŠŲ¼Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ųą�����ĪŻ├└ć°(gu©«)│¼═■░ļī¦(d©Żo)¾w╣½╦Šę▓ą¹▓╝į÷╝ė═Č┘Y��Ż¼ęį╠¶æ(zh©żn)ėóéź▀_(d©ó)Ą─╩ął÷(ch©Żng)ŅI(l©½ng)ī¦(d©Żo)Ąž╬╗�ĪŻ2023─Ļ12į┬��Ż¼│¼═■░ļī¦(d©Żo)¾w═Ų│÷┴╦MI300ŽĄ┴ąąŠŲ¼���Ż¼▀@ą®ąŠŲ¼▀mė├ė┌ė¢(x©┤n)ŠÜ║═▀\(y©┤n)ąą┤¾ą═šZ(y©│)čį─Żą═ĪŻ

ĪĪĪĪš²╚ń19╩└╝o(j©¼)ųąŲ┌Ą─╠įĮ¤ßųą����Ż¼╠ß╣®╣żŠ▀Ą─╣½╦Š┘ŹĄ├┼ĶØM└ÅØMŻ¼Č°ĘŪų▒ĮėīżšęĮĄVĄ─╚╦�Ż¼Į±╠ņŻ¼ęįėóéź▀_(d©ó)×ķ┤·▒ĒĄ─AIąŠŲ¼╣½╦Š┐╔─▄į┌▀@ł÷(ch©Żng)╝╝ąg(sh©┤)Ė’├³ųą░ńč▌ų°ŽÓ╦ŲĄ─ĮŪ╔½�����ĪŻ

ĪĪĪĪ╚²����Īó├└ć°(gu©«)AIąŠŲ¼Š▐Ņ^śI(y©©)┐ā(j©®)

ĪĪĪĪ2024─Ļ2į┬21╚š├└╣╔╩š▒P║¾���Ż¼├└ć°(gu©«)╚╦╣żųŪ─▄ąŠŲ¼Š▐Ņ^ėóéź▀_(d©ó)░l(f©Ī)▓╝┴╦2024žö(c©ói)─ĻĄ┌╦─╝ŠČ╚ęį╝░╚½─ĻĄ─žö(c©ói)äš(w©┤)ł¾(b©żo)ĖµĪŻł¾(b©żo)Ėµųą’@╩ŠĄ─│¼ŅA(y©┤)Ų┌śI(y©©)┐ā(j©®)═Ųäė(d©░ng)┴╦ėóéź▀_(d©ó)╣╔ār(ji©ż)į┌▒P║¾Į╗ęūųą’j╔²10%�����ĪŻ▒M╣▄ėóéź▀_(d©ó)į┌GPUŅI(l©½ng)ė“▒Ż│ųŅI(l©½ng)Ž╚����Ż¼Ą½Ėé(j©¼ng)ĀÄ(zh©źng)š▀éāę▓į┌╝ė╦┘ūĘ┌sĪŻ

ĪĪĪ�����ĪŻ©ę╗Ż®žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)│ų└m(x©┤)ÅŖ(qi©óng)ä┼į÷ķL(zh©Żng)

ĪĪĪĪėóéź▀_(d©ó)╣½▓╝Ą─2024žö(c©ói)─ĻĄ┌╦─╝ŠČ╚ĀI(y©¬ng)╩š▀_(d©ó)ĄĮ221ā|├└į¬���Ż¼Łh(hu©ón)▒╚į÷ķL(zh©Żng)22%�����Ż¼═¼▒╚į÷ķL(zh©Żng)265%��Ż¼│¼│÷┴╦Ęų╬÷ĤŅA(y©┤)Ų┌Ą─204ā|├└į¬�ĪŻš¹éĆ(g©©)žö(c©ói)─ĻŻ¼ėóéź▀_(d©ó)Ą─┐éĀI(y©¬ng)╩š×ķ609ā|├└į¬��Ż¼═¼▒╚į÷ķL(zh©Żng)126%����ĪŻį┌═©ė├Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŽ┬Ż¼├┐╣╔ė»└¹×ķ11.93├└į¬����Ż¼į÷ķL(zh©Żng)586%Ż╗ĘŪ═©ė├Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŽ┬�Ż¼├┐╣╔ė»└¹×ķ12.96├└į¬Ż¼═¼▒╚į÷ķL(zh©Żng)288%���ĪŻ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)ųąą─śI(y©©)äš(w©┤)╩Ūėóéź▀_(d©ó)śI(y©©)┐ā(j©®)?c©©)÷ķL(zh©Żng)Ą─ų„ꬓī(q©▒)äė(d©░ng)┴”ĪŻĄ┌╦─╝ŠČ╚öĄ(sh©┤)ō■(j©┤)ųąą─╩š╚ļ×ķ184ā|├└į¬����Ż¼═¼▒╚į÷ķL(zh©Żng)409%Ż¼│¼│÷Ęų╬÷ĤŅA(y©┤)Ų┌Ą─172ā|├└į¬�Ż¼š╝╣½╦Š┐éĀI(y©¬ng)╩šĄ─83%ĪŻė╬æ“śI(y©©)äš(w©┤)╩š╚ļ×ķ29ā|├└į¬���Ż¼═¼▒╚į÷ķL(zh©Żng)56%����Ż╗Ų¹▄ćśI(y©©)äš(w©┤)╩š╚ļŽ┬ĮĄ4%Ż¼ų┴2.81ā|├└į¬��Ż╗īŻśI(y©©)┐╔ęĢ╗»śI(y©©)äš(w©┤)╩š╚ļ═¼▒╚į÷ķL(zh©Żng)105%�Ż¼▀_(d©ó)ĄĮ4.63ā|├└į¬ĪŻ

ĪĪĪĪ╚╗Č°����Ż¼╩▄ĄĮ├└ć°(gu©«)│÷┐┌╣▄ųŲą┬ęÄ(gu©®)Ą─ė░ĒæŻ¼ėóéź▀_(d©ó)į┌ųąć°(gu©«)Ą─öĄ(sh©┤)ō■(j©┤)ųąą─╩š╚ļ’@ų°Ž┬ĮĄ���Ż¼Ą┌╦─╝ŠČ╚āHš╝éĆ(g©©)╬╗öĄ(sh©┤)▒╚└²����ĪŻ╣½╦ŠŅA(y©┤)ėŗ(j©¼)Ž┬ę╗╝ŠČ╚ųąć°(gu©«)╩ął÷(ch©Żng)Ą─Ūķørę▓īóŅÉ╦Ų���ĪŻęį═∙�����Ż¼╩▄Ž▐ć°(gu©«)╝ę║═Ąžģ^(q©▒)Ą─öĄ(sh©┤)ō■(j©┤)ųąą─śI(y©©)äš(w©┤)╩š╚ļ╝sš╝╣½╦Š┐éĀI(y©¬ng)╩šĄ─20%ų┴25%�ĪŻ

ĪĪĪĪžö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝║¾Ż¼ČÓ╝ę╚»╔╠Ęų╬÷Ĥ╔Žš{(di©żo)┴╦ėóéź▀_(d©ó)Ą──┐ś╦(bi©Īo)╣╔ār(ji©ż)����ĪŻBernsteinīó─┐ś╦(bi©Īo)ār(ji©ż)Å─700├└į¬╔Žš{(di©żo)ų┴1000├└į¬Ż¼Č°Meliusę▓īó─┐ś╦(bi©Īo)ār(ji©ż)Å─925├└į¬╔Žš{(di©żo)ų┴1000├└į¬�����ĪŻ

ĪĪĪ�����ĪŻ©Č■Ż®³S╚╩äūŅA(y©┤)£y(c©©)öĄ(sh©┤)ō■(j©┤)ųąą─╗∙ĄA(ch©│)įO(sh©©)╩®ęÄ(gu©®)─Żīóį┌╬┤üĒ(l©ói)╬Õ─Ļā╚(n©©i)ĘŁĘ¼

ĪĪĪĪ³S╚╩äūį┌┼cĘų╬÷ĤĄ─ļŖįÆĢ■(hu©¼)ūh╔Ž▒Ē╩Š����Ż¼╝ė╦┘ėŗ(j©¼)╦Ń║═╔·│╔╩Į╚╦╣żųŪ─▄ęčĮø(j©®ng)▀_(d©ó)ĄĮę╗éĆ(g©©)┼RĮń³c(di©Żn)Ż¼╚½Ū“?q©▒)”▀@ą®╝╝ąg(sh©┤)Ą─ąĶŪ¾š²į┌╝żį÷�ĪŻėóéź▀_(d©ó)Ą─öĄ(sh©┤)ō■(j©┤)ųąą─ŲĮ┼_(t©ói)Ą├ĄĮ┴╦┤¾ą═įŲĘ■äš(w©┤)╠ß╣®╔╠ĪóGPUīŻśI(y©©)╠ß╣®╔╠ęį╝░Ų¾śI(y©©)▄ø╝■║═Ž¹┘M(f©©i)╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦ŠĄ─ÅVĘ║ų¦│ų����ĪŻ

ĪĪĪĪNVIDIA RTX���Ż¼═Ų│÷▓╗ĄĮ┴∙─Ļ�Ż¼ęčĮø(j©®ng)│╔×ķę╗éĆ(g©©)┤¾ą═PCŲĮ┼_(t©ói)Ż¼╩▄ĄĮ1ā|ė╬æ“═µ╝ę║═äō(chu©żng)ū„š▀Ą─ÜgėŁ�����ĪŻ³S╚╩äūŅA(y©┤)ėŗ(j©¼)��Ż¼╬┤üĒ(l©ói)ę╗─Ļ�����Ż¼ėóéź▀_(d©ó)īó═Ų│÷ųž┤¾Ą─ą┬«a(ch©Żn)ŲĘų▄Ų┌║═äō(chu©żng)ą┬��Ż¼ęį═Ųäė(d©░ng)ąąśI(y©©)░l(f©Ī)š╣��ĪŻ

ĪĪĪĪ╦¹▀Ć▒Ē╩Š�����Ż¼2024─Ļ╩ŻėÓĢr(sh©¬)ķg�Ż¼ėóéź▀_(d©ó)Ą─ūŅą┬«a(ch©Żn)ŲĘīó└^└m(x©┤)╣®▓╗æ¬(y©®ng)Ū¾ĪŻ▒M╣▄╣®æ¬(y©®ng)į┌į÷ķL(zh©Żng)����Ż¼Ą½ąĶŪ¾ø](m©”i)ėąĘ┼ŠÅĄ─█EŽ¾ĪŻ╔·│╔╩Į╚╦╣żųŪ─▄ķ_åó┴╦ę╗éĆ(g©©)ą┬Ą─═Č┘Yų▄Ų┌�Ż¼öĄ(sh©┤)ō■(j©┤)ųąą─╗∙ĄA(ch©│)įO(sh©©)╩®ęÄ(gu©®)─ŻŅA(y©┤)ėŗ(j©¼)īóį┌╬Õ─Ļā╚(n©©i)ĘŁĘ¼���Ż¼├┐─Ļ╩ął÷(ch©Żng)ÖC(j©®)Ģ■(hu©¼)▀_(d©ó)ĄĮöĄ(sh©┤)Ū¦ā|├└į¬ĪŻ

ĪĪĪĪī”(du©¼)ė┌ųąć°(gu©«)╩ął÷(ch©Żng)����Ż¼ėóéź▀_(d©ó)ęčĮø(j©®ng)ķ_╩╝Ž“┐═æ¶░l(f©Ī)╦═Ę¹║ŽŽ▐ųŲš■▓▀Ą─ą┬ąŠŲ¼śėŲĘŻ¼ęįŲ┌śI(y©©)äš(w©┤)Å═(f©┤)╠K��ĪŻ╣½╦Šīó▒MūŅ┤¾┼¼┴”į┌ųąć°(gu©«)╩ął÷(ch©Żng)╚ĪĄ├│╔╣”�����ĪŻ

ĪĪĪ����ĪŻ©╚²Ż®Ėé(j©¼ng)ĀÄ(zh©źng)š▀ŠoūĘ▓╗╔ß

ĪĪĪĪ▒M╣▄ėóéź▀_(d©ó)į┌GPUŅI(l©½ng)ė“▀b▀bŅI(l©½ng)Ž╚Ż¼Ą½AMD║═ėó╠žĀ¢Ą╚Ėé(j©¼ng)ĀÄ(zh©źng)ī”(du©¼)╩ųę▓į┌┼¼┴”ĀÄ(zh©źng)ŖZ╩ął÷(ch©Żng)Ę▌Ņ~�����ĪŻ

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļ╚½Ū“╚╦╣żųŪ─▄ąŠŲ¼ąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅ╝░┌ģä▌(sh©¼)ŅA(y©┤)£y(c©©)ł¾(b©żo)ĖµĪĘųĖ│÷�����Ż¼2023─Ļ12į┬���Ż¼AMD═Ų│÷┴╦MI300X GPU����ĪóMI300A APU║═Ryzen8040ŽĄ┴ąęŲäė(d©░ng)╠Ä└ĒŲ„�����ĪŻ╚╗Č°�����Ż¼Å─žö(c©ói)äš(w©┤)öĄ(sh©┤)ō■(j©┤)üĒ(l©ói)┐┤����Ż¼AMD┼cėóéź▀_(d©ó)ų«ķg╚įėą▌^┤¾▓ŅŠÓĪŻAMDį┌2023─ĻĄ┌╦─╝ŠČ╚Ą─ĀI(y©¬ng)╩š×ķ61.68ā|├└į¬��Ż¼═¼▒╚į÷ķL(zh©Żng)10%���Ż¼╚½─Ļ?du©¼)I╩š×ķ226.8ā|├└į¬�Ż¼═¼▒╚Ž┬Ą°4%�ĪŻ

ĪĪĪĪAMDĄ─CEO╠Kū╦žS▒Ē╩ŠŻ¼╣½╦Šį┌2023─ĻĄ┌╦─╝ŠČ╚Ą─AIąŠŲ¼ĀI(y©¬ng)╩šęč│¼▀^(gu©░)ŅA(y©┤)Ų┌Ą─4ā|├└į¬�����Ż¼ŅA(y©┤)ėŗ(j©¼)2024─Ļīó▀_(d©ó)ĄĮ35ā|├└į¬ĪŻ╦²▀ĆŅA(y©┤)£y(c©©)�����Ż¼öĄ(sh©┤)ō■(j©┤)ųąą─╝ė╦┘ąŠŲ¼╩ął÷(ch©Żng)īóęį├┐─Ļ50%ęį╔ŽĄ─╦┘Č╚į÷ķL(zh©Żng)����Ż¼Å─2023─ĻĄ─300ā|├└į¬į÷ķL(zh©Żng)ĄĮ2027─ĻĄ─1500ā|├└į¬ęį╔ŽĪŻ

ĪĪĪĪėó╠žĀ¢ļm╚╗į┌GPUŅI(l©½ng)ė“Ų▓Į▌^═Ē�Ż¼Ą½š²į┌╝ė┤¾═Č╚ļŻ¼═Ų│÷┴╦ČÓ┐Ņ¬Ü(d©▓)┴ó’@┐©���Ż¼▓óėŗ(j©¼)äØ═Ų│÷Ė³ČÓĖ▀ąį─▄GPU«a(ch©Żn)ŲĘ�����ĪŻ╠O╣¹║═Ė▀═©Ą╚╣½╦Šę▓į┌▀M(j©¼n)╚ļGPU╩ął÷(ch©Żng)�����Ż¼īżŪ¾ĮĄĄ═ī”(du©¼)═Ō╝╝ąg(sh©┤)ę└┘ć����ĪŻ▀@┐╔─▄Ģ■(hu©¼)×ķGPU╩ął÷(ch©Żng)ĦüĒ(l©ói)ą┬Ą─Ėé(j©¼ng)ĀÄ(zh©źng)║═░l(f©Ī)š╣ÖC(j©®)ė÷ĪŻ

ĪĪĪĪĖ╗ć°(gu©«)ŃyąąŅA(y©┤)£y(c©©)��Ż¼AMDį┌2023─ĻĄ─AIąŠŲ¼ĀI(y©¬ng)╩š×ķ4.61ā|├└į¬�Ż¼Ą½2024─Ļėą═¹į÷ķL(zh©Żng)ĄĮ21ā|├└į¬����Ż¼╩ął÷(ch©Żng)Ę▌Ņ~┐╔─▄▀_(d©ó)ĄĮ4.2%ĪŻėó╠žĀ¢ę▓┐╔─▄½@Ą├Į³2%Ą─╩ął÷(ch©Żng)Ę▌Ņ~��Ż¼▀@┐╔─▄Ģ■(hu©¼)ī¦(d©Żo)ų┬ėóéź▀_(d©ó)Ą─╩ął÷(ch©Żng)Ę▌Ņ~ąĪĘ∙Ž┬╗¼ų┴94%���ĪŻ

ĪĪĪĪ│²┴╦┤¾ą═┐Ų╝╝╣½╦Š��Ż¼│§äō(chu©żng)Ų¾śI(y©©)ę▓│╔×ķėóéź▀_(d©ó)Ą─ėą┴”Ėé(j©¼ng)ĀÄ(zh©źng)š▀��ĪŻOpenAIĄ─╝ė╚ļė╚Ųõę²╚╦ūó─┐�����Ż¼ŲõCEOŖW╠ž┬³ą¹▓╝╣½╦Šīóķ_╩╝“įņąŠ”���Ż¼ÅŖ(qi©óng)š{(di©żo)Į©įO(sh©©)┤¾ęÄ(gu©®)─ŻAI╗∙ĄA(ch©│)įO(sh©©)╩®║═╣®æ¬(y©®ng)µ£Ą─ųžę¬ąįĪŻŖW╠ž┬³▀Ć═Ė┬ČŻ¼OpenAI├┐╠ņ╔·│╔╝s1000ā|éĆ(g©©)å╬į~���Ż¼ąĶę¬┤¾┴┐GPU▀M(j©¼n)ąąė¢(x©┤n)ŠÜėŗ(j©¼)╦Ń�Ż¼▀@┐╔─▄╩ŪŲõ“įņąŠ”ėŗ(j©¼)äØĄ─įŁę“ų«ę╗���ĪŻ

ĪĪĪĪŖW╠ž┬³ŅA(y©┤)ėŗ(j©¼)��Ż¼┤╦┤╬“įņąŠ”ėŗ(j©¼)äØīó╗I┘Y╝s7╚f(w©żn)ā|├└į¬�Ż¼ęįų¦│ų╣½╦ŠĄ─░l(f©Ī)š╣����ĪŻ

ĪĪĪĪ╦─Īóųąć°(gu©«)╚╦╣żųŪ─▄ąŠŲ¼═Č┘YŪķør

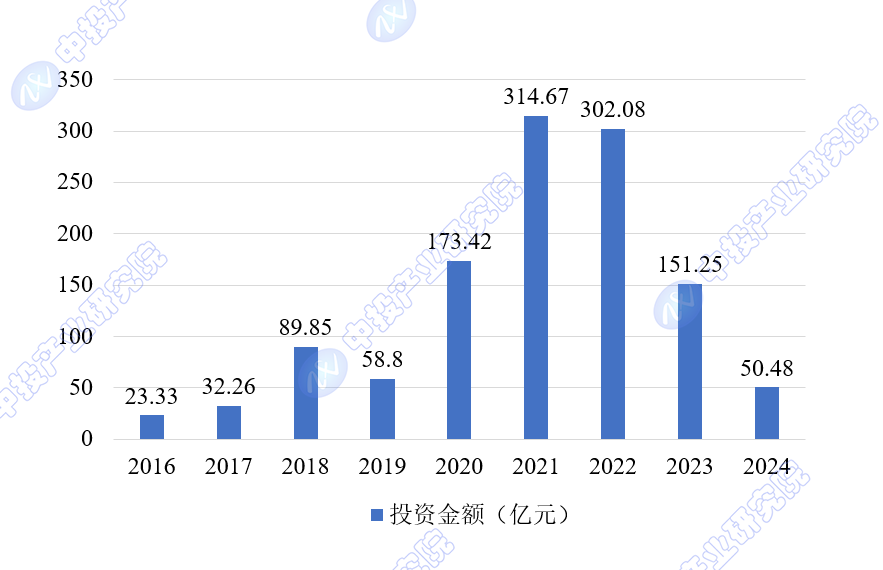

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļ╚½Ū“╚╦╣żųŪ─▄ąŠŲ¼ąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅ╝░┌ģä▌(sh©¼)ŅA(y©┤)£y(c©©)ł¾(b©żo)ĖµĪĘųĖ│÷�Ż¼ųąć°(gu©«)AIąŠŲ¼ąąśI(y©©)╩ął÷(ch©Żng)ęÄ(gu©®)─Żę▓į┌│ų└m(x©┤)öU(ku©░)┤¾Ż¼ųØu│╔×ķ╚½Ū“AIąŠŲ¼╩ął÷(ch©Żng)Ą─ųžę¬┴”┴┐�ĪŻÅ─2018─ĻĄ─╝s64ā|į¬į÷ķL(zh©Żng)ų┴2021─ĻĄ─850ā|į¬Ż¼─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩Ė▀▀_(d©ó)67.7%��ĪŻųąć°(gu©«)AIąŠŲ¼ąąśI(y©©)2023─Ļ═Č┘YöĄ(sh©┤)┴┐╣▓79Ų��Ż¼═Č┘YĮŅ~▀_(d©ó)151.25ā|į¬�����ĪŻ

ĪĪĪĪłD▒ĒŻ║2016-2024─Ļųąć°(gu©«)AIąŠŲ¼ąąśI(y©©)═Č┘YöĄ(sh©┤)┴┐

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ITĮ█ūėĪóųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└ĒŻ©Įžų┴2024─Ļ8į┬22╚šŻ®

ĪĪĪĪłD▒ĒŻ║2016-2024─Ļųąć°(gu©«)AIąŠŲ¼ąąśI(y©©)═Č┘YĮŅ~

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ITĮ█ūė��Īóųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└ĒŻ©Įžų┴2024─Ļ8į┬22╚šŻ®

ĪĪĪĪ╬Õ����Īó╚½Ū“╚╦╣żųŪ─▄ąŠŲ¼ąąśI(y©©)░l(f©Ī)š╣Ū░Š░

ĪĪĪĪIDCĄ─ŅA(y©┤)£y(c©©)’@╩ŠŻ¼ĄĮ2027─Ļ�Ż¼AI PCŻ©Š▀ėą╠žČ©ŽĄĮy(t©»ng)╝ē(j©¬)ąŠŲ¼Ż©SoCŻ®─▄┴”Ą─éĆ(g©©)╚╦ļŖ─X�Ż¼įO(sh©©)ėŗ(j©¼)ė├ė┌▒ŠĄž▀\(y©┤n)ąą╔·│╔ąįAI╚╬äš(w©┤)Ż®Ą─│÷žø┴┐īóÅ─2024─ĻĄ─Į³5000╚f(w©żn)┼_(t©ói)į÷ķL(zh©Żng)ĄĮ│¼▀^(gu©░)1.67ā|┼_(t©ói)Ż¼ī├Ģr(sh©¬)AI PCīóš╝╚½Ū“PC│÷žø┴┐Ą─Į³60%���ĪŻ▀@▒Ē├„AIąŠŲ¼▓╗āHį┌īŻśI(y©©)ŅI(l©½ng)ė“ėąų°ÅVĘ║Ą─æ¬(y©®ng)ė├�Ż¼ę▓į┌ųØuØB═ĖĄĮŽ¹┘M(f©©i)š▀╩ął÷(ch©Żng)����ĪŻ

ĪĪĪĪį┌╝╝ąg(sh©┤)┌ģä▌(sh©¼)ĘĮ├µŻ¼AIąŠŲ¼Ą─░l(f©Ī)š╣š²į┌═Ųäė(d©░ng)š¹éĆ(g©©)░ļī¦(d©Żo)¾wār(ji©ż)ųĄµ£Ą─ūāĖ’�����Ż¼░³└©Ė─▀M(j©¼n)Ą─╔·«a(ch©Żn)š{(di©żo)Č╚║═ŅA(y©┤)£y(c©©)��Īóį÷ÅŖ(qi©óng)Ą─čą░l(f©Ī)�ĪóŽ╚▀M(j©¼n)Ą─╚▒Ž▌Öz£y(c©©)ęį╝░ā×(y©Łu)╗»Ą─ųŲįņ▀^(gu©░)│╠ĪŻ▀@ą®▀M(j©¼n)▓Į▓╗āH╠ßĖ▀┴╦ą¦┬╩Ż¼▀Ćėąų·ė┌ĮĄĄ═│╔▒Š║═╠ßĖ▀«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐����ĪŻ

╚╗Č°Ż¼AIąŠŲ¼╩ął÷(ch©Żng)Ą─į÷ķL(zh©Żng)ę▓├µ┼Rę╗ą®╠¶æ(zh©żn)��Ż¼░³└©įO(sh©©)ėŗ(j©¼)║═ųŲįņĄ─Å═(f©┤)ļsąį���ĪóĖ▀│╔▒Š����ĪóīŻśI(y©©)╚╦▓┼Ą─ėąŽ▐╣®æ¬(y©®ng)ęį╝░░▓╚½║═▒O(ji©Īn)╣▄Ą─▓╗┤_Č©ąį���ĪŻ┤╦═Ō�����Ż¼ĄžŠēš■ų╬ę“╦žę▓┐╔─▄ī”(du©¼)╩ął÷(ch©Żng)«a(ch©Żn)╔·ė░Ēæ�����Ż¼└²╚ń├└ć°(gu©«)ī”(du©¼)ųąć°(gu©«)Ą─│÷┐┌Ž▐ųŲ┐╔─▄Ģ■(hu©¼)ė░ĒæAIąŠŲ¼Ą─╚½Ū“╣®æ¬(y©®ng)µ£�ĪŻ

┐é¾wČ°čį�Ż¼▒M╣▄┤µį┌╠¶æ(zh©żn)��Ż¼Ą½╚½Ū“AIąŠŲ¼ąąśI(y©©)Ą─░l(f©Ī)š╣Ū░Š░ę└╚╗śĘ(l©©)ė^�Ż¼ŅA(y©┤)ėŗ(j©¼)į┌╬┤üĒ(l©ói)Äū─Ļā╚(n©©i)īó└^└m(x©┤)▒Ż│ųį÷ķL(zh©Żng)ä▌(sh©¼)Ņ^��ĪŻ

ųą═ČŅÖå¢(w©©n)

ųą═ČŅÖå¢(w©©n)