ĪĪĪĪ1.1ĪĪųą═ČŅÖå¢ī”2024-2028─Ļųąć°ā”─▄«a(ch©Żn)śI(y©©)ŅA(y©┤)£yĘų╬÷

ĪĪĪĪ1.1.1ĪĪ2024-2028─Ļųąć°ā”─▄«a(ch©Żn)śI(y©©)ė░Ēæę“╦žĘų╬÷

ĪĪĪĪę╗���Īóėą└¹ę“╦ž

ĪĪĪ��ĪŻ©ę╗Ż®ć°╝ęš■▓▀ų¦│ų

ĪĪĪĪ2023─Ļ7į┬19╚š���Ż¼╣żą┼▓┐Īóć°╝ę░l(f©Ī)Ė─╬»���Īó╔╠äš(w©┤)▓┐┬ō(li©ón)║Ž░l(f©Ī)▓╝ĪČ▌p╣żśI(y©©)ĘĆ(w©¦n)į÷ķL╣żū„ĘĮ░ĖŻ©2023-2024─ĻŻ®ĪĘ����Ż¼ĘĮ░ĖÅŖš{(di©żo)�����Ż¼ć·└@╠ßĖ▀ļŖ│ž─▄┴┐├▄Č╚����ĪóĮĄĄ═¤ß╩¦┐žĄ╚ĘĮ├µŻ¼╝ė┐ņŃUąŅļŖ│ž���ĪóõćļxūėļŖ│ž����ĪóįŁļŖ│žĄ╚ŅI(l©½ng)ė“ĻP(gu©Īn)µI╝╝ąg(sh©┤)╝░▓─┴ŽčąŠ┐æ¬(y©®ng)ė├��ĪŻ┤¾┴”░l(f©Ī)š╣Ė▀░▓╚½ąįõćļxūėļŖ│žĪóŃU╠┐ļŖ│ž��ĪóŌcļxūėļŖ│žĄ╚«a(ch©Żn)ŲĘ�����Ż¼öU┤¾į┌ą┬─▄į┤Ų¹▄ć�����Īóā”─▄����Īó═©ą┼Ą╚ŅI(l©½ng)ė“æ¬(y©®ng)ė├ĪŻ┤ŅĮ©«a(ch©Żn)śI(y©©)╣®ąĶ║Žū„ŲĮ┼_���Ż¼═ŲäėļŖ│žąąśI(y©©)┼cļŖäėūįąą▄ćĄ╚Ž┬ė╬ąąśI(y©©)╝ėÅŖ╝╝ąg(sh©┤)����Īó«a(ch©Żn)ŲĘ���ĪóĘ■äš(w©┤)Ą╚ĘĮ├µī”Įė���Ż¼┤┘▀M╚┌═©░l(f©Ī)š╣����ĪŻ

ĪĪĪĪ2023─Ļ9į┬18╚š���Ż¼ć°╝ę░l(f©Ī)š╣Ė─Ė’╬»���Īóć°╝ę─▄į┤Šų┬ō(li©ón)║ŽėĪ░l(f©Ī)ĪČļŖ┴”¼F(xi©żn)žø╩ął÷╗∙▒ŠęÄ(gu©®)ätŻ©įćąąŻ®ĪĘ�����Ż¼įō╬─╝■░l(f©Ī)▓╝ų╝į┌═ŲäėĘų▓╝╩Į░l(f©Ī)ļŖ���Īóžō║╔Š█║Ž╔╠�Īóā”─▄║═╠ōöMļŖÅSĄ╚ą┬ą═Įø(j©®ng)ĀIų„¾wģó┼cĮ╗ęū�����ĪŻ

ĪĪĪĪ2024─Ļ2į┬7╚š����Ż¼ć°╝ę─▄į┤ŠųŠC║Ž╦ŠėĪ░l(f©Ī)ĪČ2024─Ļ─▄į┤ąąśI(y©©)ś╦£╩ėŗäØ┴óĒŚųĖ─ŽĪĘŻ¼įō╬─╝■░l(f©Ī)▓╝ś╦ųŠų°ą┬ą═ā”─▄���ĪóÜõ─▄īó│╔×ķ2024─Ļ─▄į┤ąąśI(y©©)ś╦£╩ėŗäØ┴óĒŚųž³cĘĮŽ“��ĪŻ┴óĒŚųž³cĘĮŽ“╣▓╔µ╝░ļŖ┴”�����Īó║╦ļŖ���Īó├║╠┐�����Īóė═ÜŌą┬─▄į┤╝░┐╔į┘╔·─▄į┤����Īóą┬ą═ā”─▄/Üõ─▄6éĆĘĮŽ“���ĪŻŠ▀¾w║Ł╔w┴╦ļŖ┴”ŽĄĮy(t©»ng)░▓╚½ĘĆ(w©¦n)Č©�Īó▌ö┼õļŖĻP(gu©Īn)µI╝╝ąg(sh©┤)�ĪóļŖ┴”╩ął÷║═╣®ļŖĘ■äš(w©┤)Īó├║ĄVŠG╔½ķ_░l(f©Ī)║═╔·æB(t©żi)Łh(hu©ón)▒Ż���Īó╠╝▓Č╝»└¹ė├┼cĘŌ┤µ����Īó┐╔į┘╔·─▄į┤ŠC║Ž└¹ė├Īóą┬ą═ā”─▄Ą╚ČÓéĆ¤ß³cŅI(l©½ng)ė“����ĪŻ

ĪĪĪĪŻ©Č■Ż®ļŖ┴”ŽĄĮy(t©»ng)▐D(zhu©Żn)ą═į┌╝┤����Ż¼ā”─▄ąąśI(y©©)ėŁüĒ░l(f©Ī)š╣

ĪĪĪĪ╠╝ųą║═─┐ś╦Ą─īŹ¼F(xi©żn)ąĶꬒL(f©źng)ļŖĪó╣ŌĘ³Ą╚ą┬─▄į┤┤¾ęÄ(gu©®)─ŻĄ─Į©įO(sh©©)�����Ż¼Č°ą┬─▄į┤░l(f©Ī)ļŖŠ▀ėą▓╗ĘĆ(w©¦n)Č©ąį��Īóķgą¬ąįĄ─å¢Ņ}�Ż¼╠ßĖ▀┴╦ļŖŠW(w©Żng)į┌▌ö┼õ╚▌┴┐��ĪóļŖŅl▓©äė┐žųŲĄ╚ĘĮ├µĄ─ę¬Ū¾��Ż¼ėąą¦Ą─▀\ĀIąĶꬹ┬ą═ļŖ┴”ŽĄĮy(t©»ng)Ą─ų¦│ų���Ż¼ą┬ą═ļŖ┴”ŽĄĮy(t©»ng)š²į┌Įø(j©®ng)ÜvÅ─“į┤-ŠW(w©Żng)-║╔”ĄĮ“į┤-ŠW(w©Żng)-║╔-ā””Ą─ūā╗»���Ż¼ā”─▄ėą═¹│╔×ķą┬ą═ļŖ┴”ŽĄĮy(t©»ng)Ą─Ą┌╦─┤¾╗∙▒Šę¬╦ž�ĪŻą┬ą═ļŖ┴”ŽĄĮy(t©»ng)į┌ė├ļŖé╚(c©©)�Ż¼īóė╔═¼▓Į░l(f©Ī)ļŖÖC▐D(zhu©Żn)ūā?y©Łu)ķ╣ŌĘ³Īó’L(f©źng)ļŖĄ╚┐╔į┘╔·─▄į┤×ķų„����Ż╗į┌▌ö┼õļŖé╚(c©©)Ż¼ė╔å╬Ž“╦═ļŖ▐D(zhu©Żn)ūā?y©Łu)ķ╠žĖ▀ē║ų▒┴„�ĪóļpŽ“▌ö┼õļŖŽĄĮy(t©»ng)Ż╗į┌ė├ļŖé╚(c©©)���Ż¼ė╔å╬ę╗ė├ļŖ▐D(zhu©Żn)ūā?y©Łu)ķÅ?f©┤)║ŽČÓīė┤╬ė├ļŖ�����ĪŻČ°ā”─▄įO(sh©©)éõž×┤®ė┌ą┬ą═ļŖ┴”ŽĄĮy(t©»ng)▐D(zhu©Żn)ą═Ą─░l(f©Ī)ļŖ�Īó▌ö┼õļŖ��Īóė├ļŖ╚²éĆŁh(hu©ón)╣Ø(ji©”)��Ż¼īóėŁüĒ┐ņ╦┘░l(f©Ī)š╣Ą─ÖCė÷�����ĪŻ

ĪĪĪĪŻ©╚²Ż®╚½ć°ą┬ą═ā”─▄čbÖCęÄ(gu©®)─Ż│ų└m(x©┤)┐ņ╦┘į÷ķL

ĪĪĪĪž×Åž╠╝▀_ĘÕ╠╝ųą║═─┐ś╦����Ż¼╝ė┐ņĮ©įO(sh©©)Ė▀▒╚└²┐╔į┘╔·─▄į┤ą┬ą═ļŖ┴”ŽĄĮy(t©»ng)×ķā”─▄┐ņ╦┘░l(f©Ī)š╣äō(chu©żng)įņ┴╦┴╝║├ÖCė÷ĪŻ’L(f©źng)ļŖ�Īó╣ŌĘ³░l(f©Ī)ļŖĮ©įO(sh©©)ęÄ(gu©®)─Ż│ų└m(x©┤)┐ņ╦┘öU┤¾Ż¼’L(f©źng)╣Ō░l(f©Ī)ļŖĄ─ķgą¬ąį���ĪóļSÖCąį�Īó▓©äėąį���Ż¼Įo¼F(xi©żn)ėąļŖ┴”ŽĄĮy(t©»ng)░▓╚½ĘĆ(w©¦n)Č©▀\ąąÄ¦üĒĄ─╠¶æ(zh©żn)čĖ╦┘į÷┤¾����Ż¼ę¬į┌▒ŻšŽļŖ┴”░▓╚½Ą─Ū░╠ߎ┬�����Ż¼Įė╩▄����ĪóŽ¹╝{š╝▒╚čĖ╦┘╠ßĖ▀Ą─’L(f©źng)╣Ō░l(f©Ī)ļŖļŖ┴”ļŖ┴┐�����Ż¼žĮąĶ┤¾┴”░l(f©Ī)š╣Ė„ŅÉā”─▄ęįÅøčaļŖ┴”ŽĄĮy(t©»ng)ņ`╗Ņąįš{(di©żo)╣Ø(ji©”)─▄┴”╚▒┐┌ĪŻĮžų┴2023─Ļ12į┬Ąū����Ż¼╚½ć°└█ėŗ░l(f©Ī)ļŖčbÖC╚▌┴┐╝s29.2ā|Ū¦═▀Ż¼═¼▒╚į÷ķL13.9%�ĪŻŲõųąŻ¼╠½Ļ¢─▄░l(f©Ī)ļŖčbÖC╚▌┴┐╝s6.1ā|Ū¦═▀�Ż¼═¼▒╚į÷ķL55.2%Ż╗’L(f©źng)ļŖčbÖC╚▌┴┐╝s4.4ā|Ū¦═▀����Ż¼═¼▒╚į÷ķL20.7%ĪŻ���Ż¼░l(f©Ī)ļŖčbÖC╚▌┴┐Ą─▓╗öÓį÷ķL╩Ūą┬ą═ā”─▄┐ņ╦┘į÷ķLĄ─Ė∙▒ŠįŁę“����ĪŻ

ĪĪĪĪų¦ō╬╝╝ąg(sh©┤)«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ĒöīėįO(sh©©)ėŗ▓╗öÓ═Ļ╔Ų����Ż¼×ķą┬ą═ā”─▄┐ņ╦┘░l(f©Ī)š╣ĄņČ©┴╦š■▓▀╗∙ĄA(ch©│)ĪŻĮ³─ĻüĒŻ¼ć°╝ę│÷┼_┴╦ĪČĻP(gu©Īn)ė┌╝ė┐ņ═Ųäėą┬ą═ā”─▄░l(f©Ī)š╣Ą─ųĖī¦(d©Żo)ęŌęŖĪĘĪČą┬ą═ā”─▄ĒŚ─┐╣▄└ĒęÄ(gu©®)ĘČŻ©Ģ║ąąŻ®ĪĘĪČ“╩«╦─╬Õ”ą┬ą═ā”─▄░l(f©Ī)š╣īŹ╩®ĘĮ░ĖĪĘ��Ż¼ęį╝░▀Mę╗▓Į═Ųäėą┬ą═ā”─▄ģó┼cļŖ┴”╩ął÷���Īó┐ŲīW(xu©”)ā×(y©Łu)Ž╚š{(di©żo)ė├║═╝ėÅŖā”─▄ś╦£╩╗»╣żū„Ą─ę╗ŽĄ┴ąš■▓▀╬─╝■�Ż¼╩╝ĮKłį│ų╩ął÷ų„ī¦(d©Żo)�Īóš■▓▀“ī(q©▒)äėŻ¼ÅŖš{(di©żo)Įy(t©»ng)╗IęÄ(gu©®)äØ��ĪóČÓį¬░l(f©Ī)š╣�Ż¼╣─äŅäō(chu©żng)ą┬╩ŠĘČĪóŽ╚ąąŽ╚įć�ĪŻļSų°š■▓▀¾wŽĄų▓Į═Ļ╔Ų║═╩ął÷Łh(hu©ón)Š│▓╗öÓā×(y©Łu)╗»Ż¼ČÓĘN╩ŠĘČę²ŅI(l©½ng)Ħäėą¦╣¹═╣’@�Ż¼ą┬ą═ā”─▄░l(f©Ī)š╣▀M╚ļ┴╦┐ņ▄ćĄ└ĪŻ

ĪĪĪĪą┬ą═ā”─▄╠žąį┼cé„Įy(t©»ng)Ą─ā”─▄╝╝ąg(sh©┤)ą╬│╔ā×(y©Łu)ä▌╗źča��Ż¼Ą├ĄĮ┴╦Ė³ÅVĘ║Ą─šJ┐╔���Ż¼╩╣ą┬ą═ļŖ┴”ŽĄĮy(t©»ng)śŗ(g©░u)Į©ėąĖ³ČÓĄ─▀xō±ĪŻ▌^ų«ė┌é„Įy(t©»ng)Ą─│ķ╦«ąŅ─▄����Ż¼ą┬ą═ā”─▄▀xųĘņ`╗Ņ▒ŃĮ▌ĪóĮ©įO(sh©©)ų▄Ų┌Č╠ĪóĒææ¬(y©®ng)┐ņ╦┘ņ`╗Ņ����Īó╣”─▄╠žąį║═æ¬(y©®ng)ė├ł÷Š░ČÓį¬Ż¼ĘĮ▒Ńį┌▓╗═¼Ą─ł÷Š░ųąĮŌøQą┬─▄į┤Įė╚ļļŖ┴”ŽĄĮy(t©»ng)ĢrĦüĒĄ─ļSÖCąį��Īó▓©äėąį┼cķgą¬ąįĄ╚å¢Ņ}���ĪŻ

ĪĪĪĪėąĻP(gu©Īn)Ų¾śI(y©©)��ĪóĖ▀ąŻ��ĪóÖCśŗ(g©░u)║═Ė„Ąžš■Ė«░l(f©Ī)š╣ą┬ą═ā”─▄╝╝ąg(sh©┤)�����Īó«a(ch©Żn)śI(y©©)║═╣ż│╠æ¬(y©®ng)ė├Ą─ĘeśOąį┐šŪ░Ė▀Øq�����Ż¼×ķą┬ą═ā”─▄┐ņ╦┘░l(f©Ī)š╣ūó╚ļ┴╦╗Ņ┴”����ĪŻįSČÓĄžĘĮš■Ė«³hš■ų„ę¬ŅI(l©½ng)ī¦(d©Żo)Ė▀Č╚ĻP(gu©Īn)ūó�Ż¼Į©┴óĖ„▓┐ķTå╬╬╗ģf(xi©”)š{(di©żo)╣żū„ÖCųŲ�����Ż¼┤┘▀Mą┬ą═ā”─▄«a(ch©Żn)īW(xu©”)čąė├┬ō(li©ón)äė���Ż¼ųŲČ©īŻĒŚęÄ(gu©®)äØ╗“š▀į┌ŽÓĻP(gu©Īn)─▄į┤ęÄ(gu©®)äØųą├„┤_ą┬ą═ā”─▄░l(f©Ī)š╣─┐ś╦Ż¼═©▀^ķ_š╣╩Ī╝ēįć³c╩ŠĘČ�����ĪóųŲČ©ča┘Nš■▓▀Ą╚ĘĮ╩Į┤¾┴”═Ųäėą┬ą═ā”─▄░l(f©Ī)š╣��ĪŻ─▄į┤Ų¾śI(y©©)�����Īó╔ńĢ■┘Y▒ŠĄ╚Ė„ĘN═Č┘Yų„¾wī”ė┌ą┬ą═ā”─▄Ą─═Č┘Y¤ßŪķĖ▀Øq�Ż¼╝ė┐ņ┴╦ą┬ą═ā”─▄ĒŚ─┐Į©įO(sh©©)║═┬õĄž▀MČ╚ĪŻ

ĪĪĪĪČ■��Īó▓╗└¹ę“╦ž

ĪĪĪ��ĪŻ©ę╗Ż®│╔▒Šē║┴”

ĪĪĪĪįŁ▓─┴Ž│╔▒ŠŻ║ā”─▄ŽĄĮy(t©»ng)Ą─ų„ę¬įŁ▓─┴Ž░³└©ļŖ│ž��ĪóļŖ┴”ļŖūėįO(sh©©)éõĄ╚��Ż¼▀@ą®įŁ▓─┴ŽĄ─│╔▒Š╩▄ĄĮ╩ął÷ārĖ±▓©äėĄ─ė░Ēæ����Ż¼╚ń╣¹ārĖ±╔ŽØqŻ¼īóĢ■į÷╝ėā”─▄ŽĄĮy(t©»ng)Ą─│╔▒Š����ĪŻ

ĪĪĪĪųŲįņ│╔▒ŠŻ║ā”─▄ŽĄĮy(t©»ng)Ą─ųŲįņąĶę¬═Č╚ļ┤¾┴┐Ą─╚╦╣żĪóįO(sh©©)éõ║═ł÷ĄžĄ╚┘Yį┤��Ż¼ųŲįņ│╔▒Š▌^Ė▀�����ĪŻ═¼Ģr���Ż¼ļSų°╝╝ąg(sh©┤)Ą─▓╗öÓ▀M▓Į║═╩ął÷ĖéĀÄĄ─╝ėäĪ�Ż¼ī”ā”─▄ŽĄĮy(t©»ng)Ą─ąį─▄║═┘|(zh©¼)┴┐ę¬Ū¾ę▓įĮüĒįĮĖ▀�����Ż¼▀Mę╗▓Įį÷╝ė┴╦ųŲįņ│╔▒Š�����ĪŻ

ĪĪĪĪ▀\ŠS│╔▒ŠŻ║ā”─▄ŽĄĮy(t©»ng)į┌Ę■ę█Ų┌ķgąĶę¬▀MąąŠSūo║═▒ŻB(y©Żng)Ż¼ęį┤_▒ŻŲõš²│Ż▀\ąą����ĪŻ▀\ŠS│╔▒Š░³└©╚╦╣ż┘MĪóŠSūo▒ŻB(y©Żng)┘Męį╝░▓┐Ęųā”─▄Ų„╝■Ą─ųžų├┘Mė├Ą╚���ĪŻ

ĪĪĪ����ĪŻ©Č■Ż®ąąśI(y©©)░l(f©Ī)š╣├µ┼RųTČÓå¢Ņ}���Ż¼ė░ĒæąąśI(y©©)═Č┘YĘeśOąį

ĪĪĪĪą┬ą═ā”─▄╝╝ąg(sh©┤)╚į╠Äė┌╔╠śI(y©©)╗»║═ęÄ(gu©®)─����Ż╗»░l(f©Ī)š╣│§Ų┌�Ż¼├µ┼R╩ął÷╗»ÖCųŲĪó═Č┘Y╗žł¾ÖCųŲ�����Īó│╔▒Š╩Ķī¦(d©Żo)ÖCųŲ▓╗═Ļ╔Ų�Ż¼Ė„ŅÉā”─▄╝╝ąg(sh©┤)æ¬(y©®ng)ė├ł÷Š░ĮńČ©▓╗ŪÕŻ¼╣½╣▓Ę■äš(w©┤)ārųĄ¤oĘ©│õĘų¾w¼F(xi©żn)���Ż¼│╔▒Šļyęį╩Ķī¦(d©Żo)ų┴╩▄ęµī”Ž¾��Ż¼ā”─▄╝╝ąg(sh©┤)│╔╩ņČ╚║═īŹė├ąįėą┤²╠ßĖ▀���ĪŻ

ĪĪĪĪę╗╩Ūį┌ļŖį┤é╚(c©©)Ż¼ā”─▄┤¾ČÓ┼c░l(f©Ī)ļŖÖCĮM┬ō(li©ón)║Ž��Ż¼ė├ė┌Ė─╔Ų░l(f©Ī)ļŖļŖį┤š{(di©żo)Ņląį─▄�Īó┤┘▀Mą┬─▄į┤Ž¹╝{ĪŻ▓┐ĘųĄžģ^(q©▒)īó┼õ╠ūā”─▄ū„×ķą┬Į©ą┬─▄į┤░l(f©Ī)ļŖĒŚ─┐Ą─Ū░ų├Śl╝■��Ż¼Ą½╚ń║╬ģó┼cļŖŠW(w©Żng)š{(di©żo)Č╚▓╗├„┤_��Ż¼Č°ŪęļŖį┤é╚(c©©)ā”─▄ģó┼c▌oų·Ę■äš(w©┤)╩ął÷Śl╝■▓╗│╔╩ņ�����Ż¼ŽÓĻP(gu©Īn)š■▓▀┬õĄžł╠(zh©¬)ąąą¦╣¹ŪĘ╝č��Ż¼▓┐Ęų┼õ╠ūā”─▄└¹ė├┬╩▌^Ą═�Ż¼ą┬─▄į┤Ų¾śI(y©©)ų„äė═Č┘YĘeśOąįŲš▒ķ▓╗Ė▀Ż╗Č■╩Ūį┌ļŖŠW(w©Żng)é╚(c©©)��Ż¼ā”─▄ų„ę¬ė├ė┌£p╔┘╗“čėŠÅļŖŠW(w©Żng)įO(sh©©)éõ═Č┘Y�����ĪóŠÅĮŌļŖŠW(w©Żng)ūĶ╚¹Ż¼ęį╝░×ķļŖ┴”ŽĄĮy(t©»ng)╠ß╣®š{(di©żo)ĘÕš{(di©żo)ŅlĄ╚▌oų·Ę■äš(w©┤)���Ī����ŻĪČĻP(gu©Īn)ė┌╝ė┐ņ═Ųäėą┬ą═ā”─▄░l(f©Ī)š╣Ą─ųĖī¦(d©Żo)ęŌęŖĪĘųą╠ß│÷蹊┐╠Į╦„īóļŖŠW(w©Żng)╠µ┤·ąįā”─▄įO(sh©©)╩®│╔▒Š╩šęµ╝{╚ļ▌ö┼õļŖār╗ž╩š��Ż¼×ķā”─▄│╔▒Š╩Ķī¦(d©Żo)┴¶Ž┬š■▓▀┐šķg���Ż¼Ą½īŹ╩®╝Üät╔ą╬┤│÷┼_����Ż╗╚²╩Ūį┌ė├æ¶é╚(c©©)����Ż¼─┐Ū░╔╠śI(y©©)╗»─Ż╩Į▌^å╬ę╗Ż¼ų„ę¬═©▀^ĘÕ╣╚ār▓ŅÖCųŲ½@Ą├╩šęµ���Ż¼┤µį┌ÖCųŲ▓╗═Ļ╔Ų���Īóū„ė├░l(f©Ī)ō]▓╗ūŃ��Īó│╔▒Š╗ž╩š└¦ļyęį╝░ė├æ¶═Č┘YĘeśOąį▓╗Ė▀Ą╚å¢Ņ}�����ĪŻ

ĪĪĪ�����ĪŻ©╚²Ż®ā”─▄ŽĄĮy(t©»ng)┤µį┌╝╝ąg(sh©┤)Ų┐Ņi

ĪĪĪĪ─▄┴┐├▄Č╚Ż║─┐Ū░ā”─▄ŽĄĮy(t©»ng)Ą──▄┴┐├▄Č╚ŽÓī”▌^Ą═Ż¼ļyęįØMūŃķLĢrķg���Īó┤¾ęÄ(gu©®)─ŻĄ──▄┴┐ā”┤µąĶŪ¾�����ĪŻ╠ßĖ▀─▄┴┐├▄Č╚╩Ūā”─▄╝╝ąg(sh©┤)░l(f©Ī)š╣Ą─ųžę¬ĘĮŽ“����ĪŻ

ĪĪĪĪ裣h(hu©ón)ē█├³Ż║ā”─▄ŽĄĮy(t©»ng)Ą─裣h(hu©ón)ē█├³ėąŽ▐����Ż¼ąĶę¬ŅlĘ▒Ė³ōQ╗“ŠSūoŻ¼į÷╝ė┴╦╩╣ė├│╔▒Š║═ŠSūoļyČ╚ĪŻ╠ßĖ▀裣h(hu©ón)ē█├³╩Ū╠ßĖ▀ā”─▄ŽĄĮy(t©»ng)Įø(j©®ng)Ø·ąį║═┐╔│ų└m(x©┤)ąįĄ─ĻP(gu©Īn)µI��ĪŻ

ĪĪĪĪ░▓╚½ąįŻ║▓┐Ęųā”─▄╝╝ąg(sh©┤)į┌╩╣ė├▀^│╠ųą┤µį┌░▓╚½ļ[╗╝�Ż¼╚ńļŖ│ž?z©”)ß╩¦┐žĄ╚å¢Ņ}Ż¼ī”╚╦╔Ē║═žö«a(ch©Żn)░▓╚½įņ│╔═■├{���ĪŻ╠ßĖ▀ā”─▄ŽĄĮy(t©»ng)Ą─░▓╚½ąį╩Ū▒ŻšŽŲõ┐╔┐┐▀\ąąĄ─Ū░╠ß���ĪŻ

ĪĪĪĪĒææ¬(y©®ng)╦┘Č╚Ż║▓┐Ęųā”─▄╝╝ąg(sh©┤)Ą─Ēææ¬(y©®ng)╦┘Č╚▌^┬²Ż¼ļyęįØMūŃ┐ņ╦┘š{(di©żo)╣Ø(ji©”)ļŖ┴”žō║╔Ą─ąĶŪ¾����ĪŻ╠ßĖ▀Ēææ¬(y©®ng)╦┘Č╚╩Ū╠ß╔²ā”─▄ŽĄĮy(t©»ng)ąį─▄Ą─ųžę¬ųĖś╦ĪŻ

ĪĪĪĪ1.1.2ĪĪ2024-2028─Ļųąć°ā”─▄ąąśI(y©©)└█ėŗčbÖCęÄ(gu©®)─ŻŅA(y©┤)£y

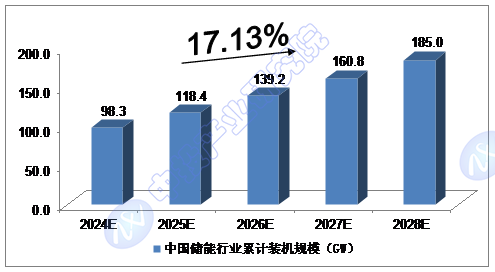

ĪĪĪĪĮžų┴2022─ĻĄū��Ż¼ųąć°ā”─▄ąąśI(y©©)└█ėŗčbÖCęÄ(gu©®)─Ż×ķ59.8GW����Ż╗Įžų┴2023─ĻĄūŻ¼ųąć°ā”─▄ąąśI(y©©)└█ėŗčbÖCęÄ(gu©®)─Ż×ķ86.5GW��ĪŻ

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ���Ż¼2024─ĻĄū╬ęć°ā”─▄ąąśI(y©©)└█ėŗčbÖCęÄ(gu©®)─Żīó▀_ĄĮ98.3GW���Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩╝s×ķ17.13%�����Ż¼2028─ĻĄūīó▀_ĄĮ185.0GW�ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢ī”2024-2028─Ļųąć°ā”─▄ąąśI(y©©)└█ėŗčbÖCęÄ(gu©®)─ŻŅA(y©┤)£y

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢

ųą═ČŅÖå¢