ĪĪĪĪ1.1ĪĪųą═ČŅÖå¢ī”2024-2028─Ļųąć°Į╚┌Ų┌žø╩ął÷░l(f©Ī)š╣ŅA£yĘų╬÷

ĪĪĪĪ1.1.1ĪĪ2024-2028─Ļųąć°Į╚┌Ų┌žø╩ął÷░l(f©Ī)š╣ė░Ēæę“╦žĘų╬÷

ĪĪĪĪę╗���Īóėą└¹ę“╦ž

ĪĪĪĪŻ©ę╗Ż®Ų┌žø╣½╦ŠĄ─┐ņ╦┘░l(f©Ī)š╣

ĪĪĪĪ╩ūŽ╚���Ż¼üĒ┐┤Ų┌žø╣½╦ŠĄ─ŠC║ŽīŹ┴”ĪŻ2023─ĻļSų°╩ął÷ĖéĀÄĄ─▀Mę╗▓Į╝ėäĪ�Ż¼╬ęć°Ų┌žø╣½╦Šīó└^└m(x©┤)╝ėÅŖęÄ(gu©®)─ŻöUÅł�����Ż¼▓óŪę═©▀^┘Y▒Š╩ął÷Ą─▀\ū„Ż¼į÷╝ė┘YĮīŹ┴”�����ĪŻ┤╦═Ō����Ż¼ļSų°╝╝ągĄ─▓╗öÓĖ’ą┬║═ųŪ─▄╗»Ą─░l(f©Ī)š╣���Ż¼Ų┌žø╣½╦ŠĄ─’LļU╣▄└Ē─▄┴”īóĢ■Ą├ĄĮ▀Mę╗▓Į╠ß╔²Ż¼╠ßĖ▀š¹¾wĮø(j©®ng)ĀIą¦ęµ�ĪŻ

ĪĪĪĪŲõ┤╬�Ż¼üĒ┐┤Ų┌žø╣½╦ŠĄ─░l(f©Ī)š╣┌ģä▌ĪŻę╗ĘĮ├µ�����Ż¼ļSų°╬ęć°┘Y▒Š╩ął÷Ą─▓╗öÓķ_Ę┼║═Ė─Ė’��Ż¼Ų┌žø╩ął÷īó│╔×ķĖ„ŅÉ═Č┘Yš▀Ą─ųžę¬▀xō±����ĪŻę“┤╦Ż¼Ų┌žø╣½╦Šīó╝ėÅŖ┼cŲõ╦¹Į╚┌ÖCśŗĄ─║Žū„�Ż¼═ŲäėŲ┌žø╩ął÷┼c╣╔Ų▒�����Īóé∙╚»╩ął÷Ą─╗ź┬ō(li©ón)╗ź═©���Ż¼╠ßĖ▀╩ął÷Ą─š¹¾w┴„äėąį�ĪŻ┴Ēę╗ĘĮ├µŻ¼ļSų°ųŪ─▄┐Ų╝╝Ą─ÅVĘ║æ¬ė├��Ż¼Ų┌žø╣½╦ŠīóĘeśO╠Į╦„äō(chu©żng)ą┬Ą─Į╗ęūĘĮ╩Į║═╝╝ągæ¬ė├�ĪŻ└²╚ń�����Ż¼╚╦╣żųŪ─▄�����Īóģ^(q©▒)ēKµ£║═┤¾öĄ(sh©┤)ō■(j©┤)Ą╚╝╝ągīóį┌Ų┌žøĮ╗ęūųą░l(f©Ī)ō]ųžę¬ū„ė├Ż¼╠ßĖ▀Į╗ęūĄ─ą¦┬╩║═░▓╚½ąį��ĪŻ

ĪĪĪĪūŅ║¾�����Ż¼Ų┌žø╣½╦Š▀ĆųžęĢ╚╦▓┼┼ÓB(y©Żng)║═äō(chu©żng)ą┬─▄┴”Ą─╠ßĖ▀��ĪŻļSų°Į╚┌ąąśI(y©©)Ą─░l(f©Ī)š╣Ż¼ī”╚╦▓┼Ą─ąĶŪ¾īóįĮüĒįĮĖ▀���ĪŻ╬┤üĒŲ┌žø╣½╦Šīó╝ė┤¾╚╦▓┼šąŲĖ║═┼ÓB(y©Żng)┴”Č╚Ż¼╬³ę²Ė³ČÓā×(y©Łu)ąŃĄ─Į╚┌╚╦▓┼▀M╚ļąąśI(y©©)���Ż¼╠ßĖ▀ąąśI(y©©)š¹¾w╦ž┘|(zh©¼)║═ĖéĀÄ┴”�ĪŻ═¼Ģr����Ż¼Ų┌žø╣½╦Šę▓īó╣─äŅåT╣żäō(chu©żng)ą┬─▄┴”Ą─┼ÓB(y©Żng)�Ż¼╝ż░l(f©Ī)╦¹éāĄ─äō(chu©żng)įņ┴”Ż¼═ŲäėŲ┌žøĮ╗ęūĄ─äō(chu©żng)ą┬░l(f©Ī)š╣�ĪŻ

ĪĪĪĪŻ©Č■Ż®Ų┌žøŅIė“Į╚┌┐Ų╝╝æ¬ė├Ū░Š░ÅVķ¤

ĪĪĪĪ╬┤üĒŲ┌žø╩ął÷Į╚┌┐Ų╝╝æ¬ė├┼c░l(f©Ī)š╣Ū░Š░ÅVķ¤��ĪŻę╗ĘĮ├µ����Ż¼Ų┌žø╩ął÷īó▀Mę╗▓Į▓╔ė├╚╦╣żųŪ─▄║═ÖCŲ„īW┴Ģ╦ŃĘ©���Ż¼╩╣Į╗ęūĖ³╝ėųŪ─▄╗»║═Ė▀ą¦╗»ĪŻĮ╗ęūåT║══Č┘Yš▀┐╔ęį└¹ė├╦ŃĘ©▀MąąūįäėĮ╗ęū����ĪóĖ▀ŅlĮ╗ęū║═┴┐╗»Į╗ęūŻ¼Å─Č°Ė³║├Ąž┐žųŲ’LļU║═½@╚Ī╩šęµĪŻĮ╚┌┐Ų╝╝┐╔─▄Ģ■═Ųäėą┬ą═Į╚┌č▄╔·ŲĘĄ─äō(chu©żng)ą┬��Ż¼×ķ═Č┘Yš▀╠ß╣®Ė³ČÓĄ─▀xō±║═’LļU╣▄└Ē╣żŠ▀���ĪŻ┴Ēę╗ĘĮ├µŻ¼Į╚┌┐Ų╝╝▀Ć┐╔ęįÄ═ų·▒O(ji©Īn)╣▄ÖCśŗĖ³ėąą¦Ąž▒O(ji©Īn)╣▄╩ął÷�Ż¼ūRäeØōį┌’LļUŻ¼┤_▒Ż╩ął÷Ą─║ŽęÄ(gu©®)ąįĪŻ×ķ┴╦Ę└ų╣Į╗ęūŲ█įp║═ĘŪĘ©╗Ņäė��Ż¼Į╚┌┐Ų╝╝┐╔ęįę²╚ļĖ³░▓╚½Ą─öĄ(sh©┤)ūų╔ĒĘ▌šJūC╝╝ąg�����Ż¼┤_▒ŻĮ╗ęūĄ─║ŽĘ©ąį║═░▓╚½ąį���ĪŻŲõųąŻ¼Ų┌žøĮ╗ęū║═ĮY╦Ń▀^│╠┐╔─▄Ģ■╩▄ęµė┌ģ^(q©▒)ēKµ£╝╝ągĄ─æ¬ė├����ĪŻģ^(q©▒)ēKµ£╝╝ąg┐╔ęį╠ß╣®═Ė├„���Īó░▓╚½║═┐╔ūĘ╦▌Ą─Į╗ęūėøõø���Ż¼ėąų·ė┌£p╔┘Ų█įp║═▓┘┐v����Ż¼į÷ÅŖ╩ął÷Ą─ą┼╚╬Č╚ĪŻ┤╦═Ō�Ż¼Į╚┌┐Ų╝╝ę▓ėąų·ė┌Ė³╝ėŠ½╝Ü╗»╣▄└ĒŲ┌žø╩ął÷’LļUŻ¼╠ßĖ▀╩ął÷Ą─╣½ŲĮąį║═╣½š²ąį�����Ż¼┤┘▀MĮ╚┌Ų┌žøąąśI(y©©)ĮĪ┐Ą░l(f©Ī)š╣���ĪŻļSų°┐Ų╝╝Ą─▓╗öÓ▀M▓Į║═╩ął÷ąĶŪ¾Ą─ūā╗»Ż¼Į╚┌┐Ų╝╝īó│╔×ķŲ┌žøąąśI(y©©)Ą─ųžę¬“ī(q©▒)äė┴”����Ż¼×ķŲ┌žø╣½╦ŠÄ¦üĒĖ³ČÓĄ─ÖCė÷�����ĪŻ

ĪĪĪĪ╬┤üĒŲ┌žø╩ął÷Ą─Į╚┌┐Ų╝╝æ¬ė├┼c░l(f©Ī)š╣ę▓īó┐╔─▄Ģ■į┌ÅVūV╗»║═Š½╝Ü╗»ā╔éĆŠSČ╚╔Ž░l(f©Ī)┴”����ĪŻÅVūV╗»ęŌ╬Čų°ś╦£╩╗»Ę■äšĢ■įĮüĒįĮČÓ��Ż¼┐═ąĶĖ▓╔w├µĢ■įĮüĒįĮÅV�����ĪŻŠ½╝Ü╗»ęŌ╬Čų°į┌Ė„ŅIė“Ą─╔ŅČ╚Į©įOĢ■└^└m(x©┤)▀Mąą����Ż¼ė╚Ųõ╩Ūį┌ūįčąŅIė“�Ż¼Ė„Ų┌žøų„¾w╗“Ę■äš╔╠Ģ■└^└m(x©┤)╝ė┤¾ķ_░l(f©Ī)═Č╚ļŻ¼ęįĮ╚┌Ų┌žø╩ął÷┐═ąĶ×ķī¦Ž“�����Ż¼╔Ņ╚ļķ_░l(f©Ī)═¼śI(y©©)╬┤─▄Ė▓╔wĄ─Š½╝Ü╗»┐═ąĶŅIė“�Ż¼ØMūŃĖ³ČÓł÷Š░Ą─┐Ų╝╝æ¬ė├ąĶŪ¾����Ż¼Į©įO┐Ų╝╝Ę■䚥─╝╝ąg▒┌ēŠ�Ż¼┤_▒ŻĮ╚┌Ų┌žø╩ął÷ĖéĀÄ┴”┼c┐═æ¶żąįĪŻ

ĪĪĪ����ĪŻ©╚²Ż®╚½├µīŹ╩®ūóāįųŲ×ķ╩ął÷ĀIįņĘĆ(w©¦n)Č©Łh(hu©ón)Š│

ĪĪĪĪ╚½├µūóāįųŲĄ─īŹ╩®����Ż¼ī”░l(f©Ī)ō]Į╚┌Ų┌žø╣”─▄╠ß│÷┴╦Ė³Ė▀ę¬Ū¾�����ĪŻĮ╚┌Ų┌žø╩ął÷▀BĮė�ĪóĘ■äš¼F(xi©żn)žø╩ął÷��Ż¼ĒÜ├▄Ūą┼õ║Ž╚½├µūóāįųŲ���Ż¼▓┼─▄Ė³║├░l(f©Ī)ō]Į╚┌Ų┌žø╩ął÷╣”─▄Ż¼ų·┴”ĮĪ╚½┘Y▒Š╩ął÷╣”─▄��ĪŻ

ĪĪĪĪę╗╩Ū▀Mę╗▓ĮžSĖ╗┘Y▒Š╩ął÷’LļU╣▄└Ē╣żŠ▀���Ż¼┤┘▀M═Ļ╔Ų╩ął÷Į╗ęūÖCųŲ�����ĪŻū„×ķ┘Y▒Š╩ął÷’LļU╣▄└Ē╗∙ĄAąįśŗ╝■��Ż¼▀Mę╗▓ĮžSĖ╗╣╔ųĖŲ┌žø║═Ų┌ÖÓŲĘĘN���Ż¼ėąų·ė┌į÷╝ė┘Y▒Š╩ął÷’LļU╣▄└Ē╣żŠ▀╣®ĮoĪó═Ļ╔Ų╩ął÷Į╗ęūÖCųŲ��Īó┤┘▀M╩ął÷ĘĆ(w©¦n)Č©▀\ąą����Ż¼ų·┴”┘Y▒Š╩ął÷Ė─Ė’ŲĮĘĆ(w©¦n)═Ų▀M��ĪŻ

ĪĪĪĪČ■╩Ū╣╔ųĖŲ┌žø║═Ų┌ÖÓ╩ął÷░l(f©Ī)ō]’LļU╣▄└Ē║Ž┴”�Ż¼ėąų·ė┌╠ß╔²╣╔Ų▒╩ął÷ĘĆ(w©¦n)Č©ąį����ĪŻŠ│ā╚(n©©i)╣╔ųĖŲ┌žø╔Ž╩ą13─ĻęįüĒ��Ż¼╣╔╩ą▀\ąąĖ³╝ėĘĆ(w©¦n)ĮĪ�����Ż¼ā╚(n©©i)į┌ĘĆ(w©¦n)Č©ąį│ų└m(x©┤)╠ß╔²�����Ż¼Ēgąį▓╗öÓį÷ÅŖ���Ż¼▒╚╚ń���Ż¼£¹╔Ņ300ųĖöĄ(sh©┤)─Ļ╗»▓©äė┬╩Ž┬ĮĄ┴╦Į³ā╔│╔���Īó╚šŠ∙š±Ę∙Ž┬ĮĄ│¼▀^╚²│╔���ĪóųĖöĄ(sh©┤)┤¾Øq┤¾Ą°╠ņöĄ(sh©┤)’@ų°£p╔┘���ĪŻ

ĪĪĪĪ╚²╩Ū╣╔ųĖŲ┌žø║═Ų┌ÖÓ’LļU╣▄└Ē╣”─▄ĘĆ(w©¦n)▓Į░l(f©Ī)ō]����Ż¼ėąų·ė┌┤┘▀Mś╦Ą─ųĖöĄ(sh©┤)ŽÓĻP«a(ch©Żn)ŲĘ░l(f©Ī)š╣�����Ż¼╬³ę²Ė³ČÓ┘YĮ═Č┘Y�ĪŻ╣╔ųĖŲ┌žø┼cŲ┌ÖÓ«a(ch©Żn)ŲĘ¾wŽĄĄ─▀Mę╗▓ĮžSĖ╗��Ż¼ėą└¹ė┌═Ų│÷Ė³ČÓĖ·█Öś╦Ą─ųĖöĄ(sh©┤)Ą─═Č┘Y«a(ch©Żn)ŲĘ�����Ż¼ę²ī¦╩ął÷┘YĮį÷╝ėī”ŽÓĻPŅIė“Ą─ĻPūó║═┼õų├���Ż¼╠ß╔²ŽÓĻP╣╔Ų▒Ą─┴„äėąį║═ÖCśŗ═Č┘Yš▀│ųėą▒╚ųž���Ż¼┤┘▀MųąķLŲ┌┘YĮĘĆ(w©¦n)Č©│ų╣╔ĪŻ

ĪĪĪĪ╦─╩Ū░l(f©Ī)ō]«a(ch©Żn)ŲĘ’LļU╣▄└Ē╣”─▄����ĪŻĮ³─ĻüĒŻ¼ųąĮ╦∙▓╗öÓ║╗īŹĮ╚┌Ų┌žø╩ął÷▀\ąą╗∙ĄA�Ż¼ŠSūo«a(ch©Żn)ŲĘŲĮĘĆ(w©¦n)▀\ąą�����Ż¼╝ė┤¾«a(ch©Żn)ŲĘ╣®Įo���Ż¼«a(ch©Żn)ŲĘ╣”─▄┴╝║├░l(f©Ī)ō]Ż¼Ų┌¼F(xi©żn)žøę╗¾w╗»░l(f©Ī)š╣ĪóŲ┌žøŲ┌ÖÓģf(xi©”)═¼░l(f©Ī)š╣�Ż¼×ķ┘Y▒Š╩ął÷š¹¾wĘĆ(w©¦n)Č©▀\ąąūó╚ļäė┴”�ĪŻļSų°«a(ch©Żn)ŲĘ▓╗öÓžSĖ╗═Ļ╔ŲĪóÖCśŗģó┼cų▓ĮČÓśė╗»�����Ż¼─▄ē“Ė³║├ØMūŃ▓╗═¼’LļU╩šęµŲ½║├Ą─═Č┘Yš▀▀M╚ļ┘Y▒Š╩ął÷▓ó┤┘▀MŲõķLŲ┌ĘĆ(w©¦n)Č©│ų╣╔�����Ż¼ų·┴”╣╔Ų▒╩ął÷ųąķLŲ┌┘YĮ╚ļ╩ą����Ż¼╝ż░l(f©Ī)Ė▀┘|(zh©¼)┴┐░l(f©Ī)š╣Ą─äė┴”╗Ņ┴”����ĪŻ┤╦═Ō��Ż¼╚½├µūóāįųŲĖ─Ė’═╗│÷“░č▀xō±ÖÓĮ╗Įo╩ął÷”�Ż¼įō▀^│╠ąĶę¬╣╔ųĖŲ┌žø�ĪóŲ┌ÖÓĄ╚Ė³╝ė╩ął÷╗»Ą─’LļU╣▄└Ē╣żŠ▀┼cų«Ųź┼õ�ĪŻ

ĪĪĪĪČ■�Īó▓╗└¹ę“╦ž

ĪĪĪ����ĪŻ©ę╗Ż®Į╚┌Ų┌žø╩ął÷╗ņüy

ĪĪĪĪ╩ūŽ╚��Ż¼╬ęć°Į╚┌Ų┌žøĮ╗ęū┴óĘ©£■║¾���Īó▓╗ĮĪ╚½�Ż¼ų┬╩╣ųąć°Į╚┌Ų┌žø╩ął÷├µ┼Rų°ųTČÓĘ©┬╔’LļUĪŻ─┐Ū░╬ęć°Į╚┌Ų┌žø╩ął÷╔ŽĘ©ęÄ(gu©®)ŪĘ╚▒�Ż¼┴óĘ©īė┤╬Ą═�Ż¼Į╚┌Ų┌žø╩ął÷ųąĄ─║Ž╝sį┌Ę©┬╔ĘČć·ā╚(n©©i)¤oą¦Ż¼║Ž╝sā╚(n©©i)╚▌▓╗║ŽĘ©┬╔ęÄ(gu©®)ĘČ����Ż¼╗“š▀╩Ūę“?q©▒)”ĘĮŲŲ«a(ch©Żn)Ą╚įŁę“��Ż¼╩╣║ŽĘ©Ą─║Ž╝s¤oĘ©ł╠(zh©¬)ąąČ°įņ│╔Ą─’LļU�ĪŻ

ĪĪĪĪūŅ║¾╩ął÷╣▄└ĒÖCśŗ▀^ČÓŻ¼Å─Č°ī¦ų┬╣▄└Ē╗ņüyĪŻųąć°¼F(xi©żn)ėąųT╚ńųąć°ūC╚»Ģ■�Īóć°äšį║ėąĻP┬Ü─▄▓┐ķT���ĪóĄžĘĮš■Ė«�����Īó╔Ž║ŻĪó╔Ņ█┌ūC╚»Į╗ęū╦∙Ą╚╣▄└ĒÖCśŗ����ĪŻČ°Ūę▀@ą®ÖCśŗ▀Ć┤µį┌ų°ę╗Č©Ą─ÖÓī┘▓╗ŪÕŻ¼š■│÷ČÓķT¼F(xi©żn)Ž¾�Ż¼╩╣Ą├Į╚┌Ų┌žø╩ął÷ļyęį▀mÅ─���Ż¼ä▌▒žĢ■įņ│╔╩ął÷╗ņüyŻ¼ĖéĀĤoą“Ą╚¼F(xi©żn)Ž¾Ą─░l(f©Ī)╔·���ĪŻ

ĪĪĪ����ĪŻ©Č■Ż®╩ął÷▒O(ji©Īn)╣▄║═’LļUĘ└ĘČ▓╗ĄĮ╬╗

ĪĪĪĪĮ╚┌Ų┌žø╩ął÷╩Ūę╗éĆĖ▀Č╚Å═ļs║═äėæB(t©żi)Ą─╩ął÷Ż¼╔µ╝░ĄĮČÓéĆų„¾w║═ČÓéĆīė├µĄ─Į╗ęū║═’LļU�ĪŻ╚ń╣¹ø]ėąėąą¦Ą─▒O(ji©Īn)╣▄║═’LļUĘ└ĘČÖCųŲŻ¼Į╚┌č▄╔·ŲĘ╩ął÷┐╔─▄Ģ■│╔×ķĮ╚┌╬ŻÖCĄ─į┤Ņ^║═Ę┼┤¾Ų„�����Ż¼ī”īŹ¾wĮø(j©®ng)Ø·įņ│╔ć└ųžĄ─ø_ō¶║═ōp╩¦���ĪŻ

ĪĪĪĪ└²╚ń����Ż¼2008─ĻĄ─╚½Ū“Į╚┌╬ŻÖC��Ż¼Š═┼c├└ć°Ą─┤╬┘J╬ŻÖC║═ą┼ė├▀`╝s╗źōQ╩ął÷Ą─╩¦┐žėą├▄ŪąĄ─ĻPŽĄ��ĪŻČ°ųąć°Į╚┌č▄╔·ŲĘ╩ął÷Ą─▒O(ji©Īn)╣▄║═’LļUĘ└ĘČ▀Ć┤µį┌ę╗ą®▓╗ūŃ║═┬®Č┤�Ż¼╚ń▒O(ji©Īn)╣▄▓┐ķTĄ─Ęų╔ó║═ģf(xi©”)š{(di©żo)▓╗ē“�Ż¼╩ął÷£╩╚ļ║══╦│÷Ą─ś╦£╩║═│╠ą“▓╗├„┤_����Ż¼╩ął÷ą┼ŽóĄ─┼¹┬Č║══Ė├„Č╚▓╗ē“Ż¼╩ął÷ģó┼cš▀Ą─’LļUęŌūR║═─▄┴”▓╗ÅŖ�����Ż¼╩ął÷╗∙ĄAįO╩®Ą─Į©įO║══Ļ╔Ų▓╗ē“Ą╚�����ĪŻ

ĪĪĪ��ĪŻ©╚²Ż®╩ął÷äō(chu©żng)ą┬║═░l(f©Ī)š╣Ą─äė┴”▓╗ūŃ

ĪĪĪĪĮ╚┌Ų┌žø╩ął÷╩Ūę╗éĆ│õØMäō(chu©żng)ą┬║═ūāĖ’Ą─╩ął÷Ż¼ąĶę¬▓╗öÓĄž▀mæ¬║═ØMūŃ╩ął÷ģó┼cš▀Ą─ąĶŪ¾║═Ų┌═¹����Ż¼═Ų│÷ą┬Ą─«a(ch©Żn)ŲĘ║═Ę■䚯¼╠ßĖ▀╩ął÷Ą─ą¦┬╩║═ĖéĀÄ┴”����ĪŻ

ĪĪĪĪ╚╗Č°��Ż¼ųąć°Į╚┌č▄╔·ŲĘ╩ął÷Ą─äō(chu©żng)ą┬║═░l(f©Ī)š╣Ą─äė┴”▀Ć▓╗ē“ÅŖ���Ż¼ų„ę¬▒Ē¼F(xi©żn)į┌ęįŽ┬ÄūéĆĘĮ├µŻ║ę╗╩Ū╩ął÷ģó┼cš▀Ą─ĮYśŗ║═īė┤╬▓╗ē“║Ž└ĒŻ¼ęįÖCśŗ═Č┘Yš▀×ķų„�����Ż¼éĆ╚╦═Č┘Yš▀║═ųąąĪŲ¾śI(y©©)═Č┘Yš▀Ą─▒╚└²║═╗Ņ▄SČ╚▓╗ē“Ė▀�Ż¼ī¦ų┬╩ął÷Ą─ąĶŪ¾║═╣®Įo▓╗ŲĮ║Ō║═▓╗│õĘų��Ż╗Č■╩Ū╩ął÷Ą─ķ_Ę┼║═ć°ļH╗»│╠Č╚▓╗ē“Ė▀�����Ż¼┼cć°ļH╩ął÷Ą─╗ź┬ō(li©ón)╗ź═©║═╗źäė▓╗ē“├▄Ūą��Ż¼ī¦ų┬╩ął÷Ą─ęĢę░║═Ė±Šų▓╗ē“ÅVķ¤║═ķ_Ę┼�Ż╗╚²╩Ū╩ął÷Ą─╝╝ąg║═╚╦▓┼╦«ŲĮ▓╗ē“Ė▀����Ż¼╚▒Ę”ę╗┼·Š▀ėąć°ļHęĢę░║═īŻśI(y©©)─▄┴”Ą─Į╚┌č▄╔·ŲĘčą░l(f©Ī)║═▀\ĀI╚╦▓┼�����Ż¼ī¦ų┬╩ął÷Ą─äō(chu©żng)ą┬║═░l(f©Ī)š╣Ą─┘|(zh©¼)┴┐║═ą¦┬╩▓╗ē“Ė▀�����ĪŻ

ĪĪĪ�����ĪŻ©╦─Ż®╚▒Ę”šµš²Ą─╩ął÷Š∙║ŌārĖ±

ĪĪĪĪ╚▒Ę”šµš²Ą─╩ął÷Š∙║ŌārĖ±╩╣Ą├Į╚┌Ų┌žø╩ął÷├µ┼Rų°ārĖ±’LļU��ĪŻė╔ė┌Į╚┌Ų┌žøĄ─Ė▄ŚUū„ė├���Ż¼╩ął÷ī”ŲõŽÓĻP┬ō(li©ón)Ą─╗∙ĄAĮ╚┌╣żŠ▀╚ń╣╔Ų▒ųĖöĄ(sh©┤)ĪóģR┬╩�Īóé∙╚»ārĖ±Ą─ūāäėśO×ķ├¶Ėą�����Ż¼▓©äėĄ─Ę∙Č╚▒╚╗∙ĄA╩ął÷ūā╗»┤¾�����ĪŻė╔ė┌Į╚┌Ų┌žø╩ął÷░l(f©Ī)ė²▓╗│╔╩ņ╗“╩Ū═╗░l(f©Ī)╩┬╝■ī¦ų┬Į╚┌Ų┌žøĄ─▐Dūī║▄└¦ļy����Ż¼╗“ę¬▐DūīŠ═ę¬├µī”ārĖ±┤¾Ę∙Č╚Ž┬Ą°Ą─’LļUĪŻ┤╦═Ōė╔ė┌š■Ė«Ą─║Ļė^š■▓▀╗“?q©▒)”ŽÓĻP╩ął÷Ą─š{(di©żo)┐žČ╝Ģ■ė░ĒæĄĮĮ╚┌Ų┌žøĄ─ārĖ±�����Ż¼ę▓Ģ■╩╣Ųõ╩šęµ«a(ch©Żn)╔·▓╗┤_Č©ąį���ĪŻ

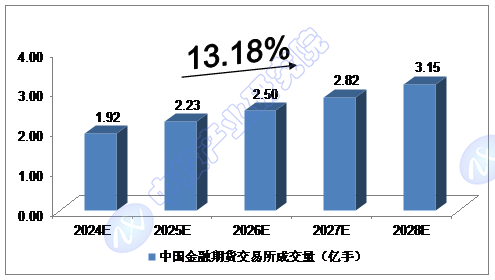

ĪĪĪĪ1.1.2ĪĪ2024-2028─Ļųąć°Į╚┌Ų┌žøĮ╗ęū╦∙│╔Į╗┴┐ŅA£y

ĪĪĪĪ2022─ĻŻ¼╬ęć°ųąć°Į╚┌Ų┌žøĮ╗ęū╦∙│╔Į╗┴┐▀_ĄĮ1.52ā|╩ų����Ż¼═¼▒╚į÷ķL24.44%���Ż╗2023─Ļ����Ż¼╬ęć°ųąć°Į╚┌Ų┌žøĮ╗ęū╦∙│╔Į╗┴┐▀_ĄĮ1.68ā|╩ų�Ż¼═¼▒╚į÷ķL10.85%��ĪŻ

ĪĪĪĪ╬ęéāŅAėŗ�Ż¼2024─Ļ╬ęć°ųąć°Į╚┌Ų┌žøĮ╗ęū╦∙│╔Į╗┴┐īó▀_ĄĮ1.92ā|╩ų�����Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═║Žį÷ķL┬╩╝s×ķ13.18%�����Ż¼2028─Ļīó▀_ĄĮ3.15ā|╩ų��ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢ī”2024-2028─Ļųąć°Į╚┌Ų┌žøĮ╗ęū╦∙│╔Į╗┴┐ŅA£y

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪ1.1.3ĪĪ2024-2028─Ļųąć°Į╚┌Ų┌žøĮ╗ęū╦∙│╔Į╗Ņ~ŅA£y

ĪĪĪĪ2022─Ļ�Ż¼╬ęć°ųąć°Į╚┌Ų┌žøĮ╗ęū╦∙│╔Į╗Ņ~▀_ĄĮ133.04╚fā|į¬�����Ż¼═¼▒╚į÷ķL12.58%���Ż╗2023─Ļ�Ż¼╬ęć°ųąć°Į╚┌Ų┌žøĮ╗ęū╦∙│╔Į╗Ņ~▀_ĄĮ133.17╚fā|į¬Ż¼═¼▒╚į÷ķL0.10%����ĪŻ

ĪĪĪĪ╬ęéāŅAėŗŻ¼2024─Ļ╬ęć°ųąć°Į╚┌Ų┌žøĮ╗ęū╦∙│╔Į╗Ņ~īó▀_ĄĮ142.5╚fā|į¬����Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═║Žį÷ķL┬╩╝s×ķ8.29%Ż¼2028─Ļīó▀_ĄĮ196.0╚fā|į¬����ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢ī”2024-2028─Ļųąć°Į╚┌Ų┌žøĮ╗ęū╦∙│╔Į╗Ņ~ŅA£y

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢

ųą═ČŅÖå¢