ĪĪĪĪŪ░čį

ĪĪĪĪ2023─Ļ�����Ż¼├└ć°ā”─▄╩ął÷į┌╣®æ¬(y©®ng)µ£╠¶æ(zh©żn)╝░▓óŠW(w©Żng)čė▀tųąŪ░ąą�Ż¼ļm╔Ž░ļ─ĻčbÖC┬įĄ═ė┌ŅA(y©┤)Ų┌Ż¼Ą½╚²╝ŠČ╚ÅŖä▌Ę┤ÅŚ����Ż¼┤¾ā”ĒŚ─┐į÷ķL’@ų°Ż¼╩▄╗▌ė┌IRAĘ©░ĖĄ─ča┘N╝żäŅ┼cš■▓▀ī¦(d©Żo)Ž“�Ż¼╩ął÷▒Ż│ųų╝Šį÷ķLæB(t©żi)ä▌ĪŻ2024─Ļ�����Ż¼├└ć°ā”─▄╩ął÷īóėŁüĒ▒¼░l(f©Ī)�����Ż¼Ą├ęµė┌ĒŚ─┐ā”éõžSĖ╗Īó╣®æ¬(y©®ng)µ£ŠÅĮŌ�ĪóIRAča┘N╝Üät┬õĄžŻ¼ŅA(y©┤)Ų┌čbÖC┴┐īó┤¾Ę∙į÷ų┴╝s14.53GW�����Ż¼═¼▒╚į÷ķL133.6%���Ż¼š╣¼F(xi©żn)š■▓▀┼c╩ął÷ļpųž“ī(q©▒)äėŽ┬Ą─ÅŖä┼į÷ķLØō┴”�Ż¼┤¾ā”ŅI(l©½ng)ė“ė╚×ķ═╗│÷�Ż¼│╔▒ŠŽ┬ĮĄ┼c╝╝ąg(sh©┤)äō(chu©żng)ą┬īó▀Mę╗▓Į═ŲĖ▀ąąśI(y©©)Š░ÜŌČ╚ĪŻ

ĪĪĪĪę╗����Īó├└ć°ā”─▄ŽÓĻP(gu©Īn)š■▓▀

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļ╚½Ū“ā”─▄«a(ch©Żn)śI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾ĖµĪĘ’@╩Š��Ż¼├└ć°į┌ā”─▄š■▓▀ĘĮ├µ▓╔╚Ī┴╦ČÓŠSČ╚Ą─▓▀┬į�����Ż¼ęį┤┘▀Mā”─▄╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣║═æ¬(y©®ng)ė├�����Ż¼Š▀¾wš■▓▀Ūķør╚ńŽ┬Ż║

ĪĪĪĪŻ©ę╗Ż®ā”─▄ęÄ(gu©®)äØŽÓĻP(gu©Īn)š■▓▀

ĪĪĪĪĪČ2022─Ļ═©├øŽ„£pĘ©░ĖĪĘŻ║2022─Ļ8į┬���Ż¼├└ć°š■Ė«░l(f©Ī)▓╝┴╦▀@ĒŚĘ©░Ė����Ż¼ėŗäØį┌╬┤üĒ10─Ļ═Č┘Y3690ā|├└į¬ė┌─▄į┤░▓╚½║═ÜŌ║“ūā╗»ŅI(l©½ng)ė“���ĪŻįōĘ©░Ėų╝į┌═ŲäėĮø(j©®ng)Ø·Ą═╠╝╗»╗“├ō╠╝╗»����Ż¼╠ßĖ▀─▄į┤╩╣ė├ą¦┬╩���Ż¼ĮĄĄ═─▄į┤│╔▒Š���ĪŻ═Č┘Yīóė├ė┌ŪÕØŹė├ļŖĪó╣Ø(ji©”)─▄£p┼┼�����Īó┐╔į┘╔·─▄į┤║═╠µ┤·─▄į┤Ą─╔·«a(ch©Żn)ča┘N�Ż¼ęį╝░×ķéĆ╚╦╩╣ė├ŪÕØŹ─▄į┤╠ß╣®ą┼┘J╝żäŅ║═ČÉ╩šĄų├ŌŻ¼═¼Ģrų¦│ųą┬─▄į┤Ų¹▄ćĄ─░l(f©Ī)š╣��ĪŻ

ĪĪĪĪŻ©Č■Ż®ų¦│ųā”─▄«a(ch©Żn)śI(y©©)µ£▒Š═┴╗»š■▓▀

ĪĪĪĪ2022─Ļ2į┬�����Ż¼├└ć°─▄į┤▓┐Ż©DOEŻ®░l(f©Ī)▓╝ĪČ├└ć°┤_▒Ż╣®æ¬(y©®ng)µ£░▓╚½ęįīŹ¼F(xi©żn)ĘĆ(w©¦n)ĮĪŪÕØŹ─▄į┤▐D(zhu©Żn)ą═Ą─æ(zh©żn)┬įĪĘ�����Ż¼▀@╩Ū├└ć°╩ūéĆ╚½├µėŗäØ��Ż¼ßśī”░³└©ā”─▄į┌ā╚(n©©i)Ą─13éĆ─▄į┤ŅI(l©½ng)ė“╣®æ¬(y©®ng)µ£▀Mąą╔Ņ╚ļįu╣└��Ż¼ęį▒ŻšŽ░▓╚½║═╠ßĖ▀─▄į┤¬Ü┴óąį���ĪŻ

ĪĪĪĪ2022─Ļ8į┬�����Ż¼├└ć°š■Ė«░l(f©Ī)▓╝Ą─ĪČ2022─Ļ═©├øŽ„£pĘ©░ĖĪĘųąęÄ(gu©®)Č©Ż¼│¼▀^600ā|├└į¬īóė├ė┌▒Š═┴ŪÕØŹ─▄į┤║═▀\▌ö╝╝ąg(sh©┤)╣®æ¬(y©®ng)µ£Ą─ŪÕØŹ─▄į┤įO(sh©©)╩®Į©įO(sh©©)��Ż¼£p╔┘ī”═Ōę└┘ć����ĪŻ

ĪĪĪĪ2022─Ļ10į┬Ż¼░▌ĄŪš■Ė«ą¹▓╝Ż¼─▄į┤▓┐īóĖ∙ō■(j©┤)ā╔³h╗∙ĄA(ch©│)įO(sh©©)╩®Ę©Ž“ČÓ╝ęųŲįņ║═╝ė╣ż╣½╦Š╠ß╣®28ā|├└į¬┘ø┐Ņ�����Ż¼═¼Ģr═Ų│÷├└ć°ļŖ│ž▓─┴Ž│½ūh����Ż¼ęį┤_▒ŻĻP(gu©Īn)µIĄV╬’Ą─┐╔┐┐║═┐╔│ų└m(x©┤)╣®æ¬(y©®ng)Ż¼╠ß╔²─▄į┤¬Ü┴óąį��ĪŻ

ĪĪĪ����ĪŻ©╚²Ż®ā”─▄ŽÓĻP(gu©Īn)žöČÉš■▓▀

ĪĪĪĪūį2006─ĻŲŻ¼├└ć°īŹ╩®╠½Ļ¢─▄═Č┘YČÉ£p├Ōš■▓▀Ż©ITCŻ®�Ż¼į╩įS╣ŌĘ³ŽĄĮy(t©»ng)ųąĄ─ā”─▄▓┐Ęų½@Ą├ČÉ╩šĄų├ŌŻ¼Ą½¬Ü┴óā”─▄ŽĄĮy(t©»ng)ūŅ│§╬┤░³║¼į┌ā╚(n©©i)�����ĪŻ2022─Ļ8į┬����Ż¼├└ć°š■▓▀░l(f©Ī)▓╝Ą─ĪČ2022─Ļ═©├øŽ„£pĘ©░ĖĪĘöUš╣┴╦ITCš■▓▀Ż¼īó¬Ü┴óā”─▄Ż©╣ż╔╠śI(y©©)ā”─▄┤¾ė┌5kWh��Ż¼æ¶ė├ā”─▄┤¾ė┌3kWhŻ®╝{╚ļČÉ╩šĄų├ŌĘČć·Ż¼čėķL┴╦ča┘NĢrķgų┴2035─Ļ�Ż¼▓óėŗäØė┌2033─Ļķ_╩╝ų▓Į£p╔┘Ż¼═¼Ģr╠ßĖ▀┴╦Ąų├Ō╔ŽŽ▐��ĪŻī”ė┌ęÄ(gu©®)─Ż┤¾ė┌1MWĄ─▒ĒŪ░║═╣ż╔╠śI(y©©)ā”─▄ĒŚ─┐���Ż¼ąĶØMūŃ╠žČ©Ą─╣ż┘Y║═īW(xu©”)═ĮųŲČ╚ę¬Ū¾���Ż¼▓┼─▄½@Ą├╚½Ņ~╗∙ĄA(ch©│)ČÉ╩šĄų├ŌŻ╗ʱät�����Ż¼āH─▄½@Ą├6%Ą─╗∙ĄA(ch©│)Ąų├Ō����ĪŻ┤╦═ŌŻ¼─│ą®ā”─▄ĒŚ─┐▀Ćėą┘YĖ±½@Ą├Ņ~═ŌĄ─ČÉ╩šĄų├Ō���ĪŻ

ĪĪĪĪłD▒ĒŻ║ĪČ2022─Ļ═©├øŽ„£pĘ©░ĖĪĘŪ░║¾├└ć°ITCča┘Nūā╗»

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪ���ĪŻ©╦─Ż®ķLĢrā”─▄ų¦│ųš■▓▀

ĪĪĪĪ2022─Ļ11į┬�����Ż¼├└ć°š■Ė«åóäėķLĢrā”─▄╩ŠĘČ┘YĮŻ¼═Č╚ļĖ▀▀_3.5ā|├└į¬��Ż¼ų¦│ų─▄╠ß╣®10-24ąĪĢr╗“Ė³ķLĢrķgļŖ┴”Ą─ą┬ą═ķLĢrā”─▄╩ŠĘČĒŚ─┐�����Ż¼├┐éĆĒŚ─┐┐╔½@Ą├ūŅĖ▀50%Ą─┘YĮų¦│ų��Ż¼ų╝į┌“×ūCą┬╝╝ąg(sh©┤)���Ż¼╠ß╔²ā”─▄ą¦┬╩�����Ż¼ŠSūo├└ć°į┌ā”─▄ŅI(l©½ng)ė“Ą─ŅI(l©½ng)ī¦(d©Żo)Ąž╬╗���ĪŻ

ĪĪĪĪŻ©╬ÕŻ®ĄžĘĮā”─▄ų¦│ųš■▓▀

ĪĪĪĪĖ„ų▌š■Ė«ųŲČ©Ė„ūįĄ─ā”─▄ų¦│ųš■▓▀�ĪŻ└²╚ńŻ¼╝ė└¹ĖŻ─ßüåų▌ėąĪČAB2625Ę©░ĖĪĘ�ĪóĪČā”─▄į÷ÅŖ╠ß░ĖĪĘ║═ĪČā¶ėŗ┴┐3.0Ż©NEMŻ®ĪĘŻ╗╝~╝sų▌ųŲČ©┴╦ĪČ╝~╝sų▌6GWā”─▄┬ĘŠĆłDĪĘ���Ż╗ą┬Ø╔╬„ų▌░l(f©Ī)▓╝┴╦ĪČą┬Ø╔╬„ų▌ā”─▄╝żäŅėŗäØŻ©SIPŻ®╠ß░ĖĪĘĄ╚�Ż¼▀@ą®š■▓▀Š∙¾w¼F(xi©żn)┴╦Ė„ų▌ī”ā”─▄░l(f©Ī)š╣Ą─ųžęĢ║═¬Ü┴óų¦│ų┤ļ╩®ĪŻ

ĪĪĪĪłD▒ĒŻ║├└ć°ĄžĘĮā”─▄ų¦│ųš■▓▀

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪČ■����Īó├└ć°ā”─▄čbÖCęÄ(gu©®)─ŻŪķør

ĪĪĪĪ├└ć°ā”─▄╩ął÷ų„ę¬äØĘų×ķ▒ĒŪ░╩ął÷┼c▒Ē║¾╩ął÷Ż¼Ųõųą▒ĒŪ░╩ął÷╝┤ī”æ¬(y©®ng)┤¾ą═ā”─▄Ż©╣½ė├╩┬śI(y©©)ā”─▄Ż®�Ż¼░³└©ą┬─▄į┤┼õā”┼c¬Ü┴óā”─▄ā╔ĘNą╬æB(t©żi)Ż¼▒Ē║¾╩ął÷ų„ę¬░³└©╣ż╔╠śI(y©©)ā”─▄Ż©Commerical Community and Industry���Ż¼║åĘQCCIŻ®┼cæ¶ā”����ĪŻ▒ĒŪ░ā”─▄š╝ō■(j©┤)├└ć°ā”─▄ų„ę¬╩ął÷��Ż¼ą┬─▄į┤čbÖCęÄ(gu©®)─�Ż┐ņ╦┘╠ß╔²Ž┬ā”─▄░l(f©Ī)š╣│╔ķLąį┤_Č©ĪŻ

ĪĪĪĪłD▒ĒŻ║├└ć°ā”─▄╩ął÷čbÖCŪķørĖ┼ė[

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║Wood Mackenzie���Ż¼ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║š¹└Ē

ĪĪĪĪ╚²�Īó├└ć°ā”─▄ārĖ±┼c│╔▒ŠĘų╬÷

ĪĪĪĪ┤¾ā”ŽĄĮy(t©»ng)│╔▒ŠŻ║2023─ĻĄ┌╚²╝ŠČ╚����Ż¼├└ć°╣½ė├╩┬śI(y©©)ęÄ(gu©®)─Żā”─▄Ż©▒ĒŪ░ā”─▄Ż®ŽĄĮy(t©»ng)ŲĮŠ∙ārĖ±×ķ1288$/kW�Ż¼ŽÓ▒╚2022─Ļ═¼Ų┌Ž┬ĮĄ35.37%�Ż¼Łh(hu©ón)▒╚Ž┬ĮĄ23.33%��ĪŻęį├└į¬āČ╚╦├±Ä┼ģR┬╩7.1ėŗ╦Ń�����Ż¼┤¾ā”ŽĄĮy(t©»ng)ŲĮŠ∙ārĖ±╝s×ķ2.94į¬/Wh���Ż¼ļm╩▄╠╝╦ßõćārĖ±Ž┬ĮĄė░Ēæėą╦∙ĮĄĄ═���Ż¼Ą½╚įĖ▀ė┌ć°ā╚(n©©i)═¼ŅÉ«a(ch©Żn)ŲĘārĖ±ĪŻ

ĪĪĪĪ╦─�Īó├└ć°ā”─▄Ąžė“Ęų▓╝Ūķør

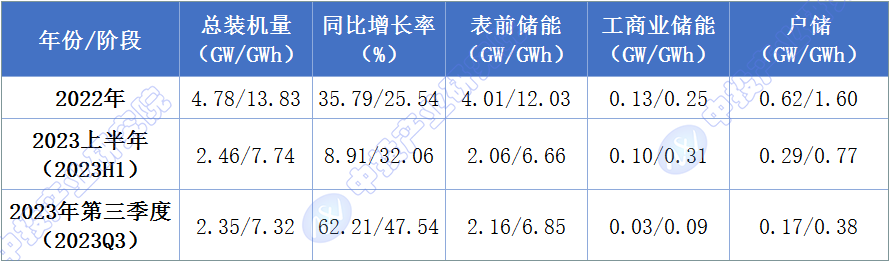

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļ╚½Ū“ā”─▄«a(ch©Żn)śI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾ĖµĪĘ’@╩ŠŻ¼├└ć°ā”─▄čbÖCų„ę¬╝»ųąį┌╝ėų▌���ĪóĄ┬ų▌║═üå└¹╔Ż─Ūų▌�����Ż¼┼cą┬─▄į┤ÖCĮMØB═Ė┬╩▌^Ė▀Ą─ģ^(q©▒)ė“Ė▀Č╚ųž║Ž���ĪŻ╝ėų▌Ż©CAISOŻ®║═Ą┬ų▌Ż©ERCOTŻ®╩Ū▒ĒŪ░ā”─▄Ą─ų„ę¬╩ął÷�Ż¼└█ėŗčbÖC╚▌┴┐Ęųäe▀_ĄĮ┴╦6.97GW/26.89GWh║═4.05GW/5.52GWh��ĪŻ

ĪĪĪĪ╬Õ�����Īó├└ć°ā”─▄Ų¾śI(y©©)▓╝ŠųŪķør

ĪĪĪ�����ĪŻ©ę╗Ż®╔Žė╬╣®æ¬(y©®ng)µ£äėæB(t©żi)

ĪĪĪĪ1�����ĪóļŖąŠ┼c─µūāŲ„Ų¾śI(y©©)ĘeśO▓╝Šų

ĪĪĪĪć°ā╚(n©©i)ļŖąŠ║═─µūāŲ„Ų¾śI(y©©)╚ńīÄĄ┬Ģr┤·����Īóā|ŠĢõć─▄ĪóĻ¢╣ŌļŖį┤Ą╚��Ż¼═©▀^┼cŅ^▓┐╝»│╔╔╠╚ńFluence���ĪóTeslaĄ╚Į©┴ó║Žū„ĻP(gu©Īn)ŽĄ����Ż¼┤“╚ļ├└ć°ā”─▄╩ął÷ĪŻ▀@ą®Ų¾śI(y©©)į┌├└įO(sh©©)┴ó╣żÅS╗“║×ėå║Žū„ģf(xi©”)ūh���Ż¼ÅŖ╗»╣®æ¬(y©®ng)µ£Ąž╬╗���ĪŻ

ĪĪĪĪ2����Īó│╔▒Š┼c╝╝ąg(sh©┤)ā×(y©Łu)ä▌

ĪĪĪĪļŖąŠųŲįņ╔╠ę└┐┐│╔▒Š┐žųŲā×(y©Łu)ä▌Ż¼─µūāŲ„ųŲįņ╔╠æ{ĮĶ╝╝ąg(sh©┤)ąį─▄ā×(y©Łu)ä▌����Ż¼Ė„ūįį┌ā”─▄╝»│╔Łh(hu©ón)╣Ø(ji©”)š╝ō■(j©┤)ę╗Ž»ų«ĄžĪŻĻ¢╣ŌļŖį┤Ą╚Ų¾śI(y©©)└¹ė├ć°ā╚(n©©i)╣®æ¬(y©®ng)µ£│╔▒Šā×(y©Łu)ä▌║═«a(ch©Żn)ŲĘąį─▄ā×(y©Łu)ä▌���Ż¼▓╗öÓ═Ų▀M║Ż═Ō╩ął÷öUÅł����ĪŻ

ĪĪĪ����ĪŻ©Č■Ż®ųąė╬╝»│╔╔╠Ė±Šų

ĪĪĪĪ╩ął÷Ę▌Ņ~Ė▀Č╚╝»ųąŻ║╚½Ū“ā”─▄╝»│╔╔╠╩ął÷ųąŻ¼Ņ^▓┐Ų¾śI(y©©)╚ńFluenceĪóNextEra Energy Resources�����Īó╠ž╦╣└ŁĄ╚��Ż¼æ{ĮĶ╔Ņ║±Ą─┐╔į┘╔·─▄į┤ķ_░l(f©Ī)▒│Š░��Ż¼š╝ō■(j©┤)ĘĆ(w©¦n)╣╠Ą─╩ął÷Ąž╬╗��ĪŻ▒▒├└╩ął÷ųą����Ż¼╠ž╦╣└ŁĪóFluence���ĪóĻ¢╣ŌļŖį┤ū„×ķŪ░╚²┤¾╝»│╔╔╠�����Ż¼2022─Ļ╩ął÷Ę▌Ņ~Ęųäe×ķ23%����Īó22%�Īó13%��ĪŻ

ĪĪĪĪ1��Īó╝»│╔╔╠ĖéĀÄā×(y©Łu)ä▌

ĪĪĪĪŅ^▓┐╝»│╔╔╠═©▀^┼c┤¾ą═ĒŚ─┐ķ_░l(f©Ī)╔╠Ą─╔ŅČ╚║Žū„��Ż¼ęį╝░į┌«a(ch©Żn)ŲĘ┴”�����Īó┐╔╚┌┘Yąį║═Ū■Ą└┴”╔ŽĄ─ā×(y©Łu)ä▌����Ż¼│ų└m(x©┤)öU┤¾╩ął÷Ę▌Ņ~�����ĪŻ«a(ch©Żn)ŲĘ┴”¾w¼F(xi©żn)į┌žSĖ╗Ą─ĒŚ─┐Įø(j©®ng)“×║═Ė▀ąį─▄Ą─«a(ch©Żn)ŲĘ�����Ż¼┐╔╚┌┘YąįĘ┤ė│┴╦Ų¾śI(y©©)ŠC║ŽĖéĀÄ┴”����Ż¼Ū■Ą└┴”ät╔µ╝░ĄĮ┼cŅ^▓┐ķ_░l(f©Ī)╔╠Ą─║Žū„Šo├▄Č╚╝░╩█║¾Ę■äš(w©┤)─▄┴”��ĪŻ

ĪĪĪĪ2Īóæ¶ā”╩ął÷╝»ųąČ╚Ė▀

ĪĪĪĪæ¶ā”╩ął÷▒╚┤¾ā”╩ął÷Ė³×ķ╝»ųą����Ż¼▒Š═┴ŲĘ┼ŲEnphaseĪó╠ž╦╣└Ł���ĪóSolarEdgeĄ╚š╝ō■(j©┤)ų„ī¦(d©Żo)���Ż¼CR3▀_ĄĮ75%Ż¼’@╩Š┴╦▒Š═┴ŲĘ┼ŲĄ─ŲĘ┼Ųą¦æ¬(y©®ng)���ĪŻ

ĪĪĪ���ĪŻ©╚²Ż®Ž┬ė╬╩ął÷╠žš„

ĪĪĪĪ1ĪóŅ^▓┐ą¦æ¬(y©®ng)’@ų°�����Ż¼ą┬ĢxŲ¾śI(y©©)╝ė╦┘╚ļł÷

ĪĪĪĪ2022─Ļ��Ż¼├└ć°ą┬į÷ā”─▄ĒŚ─┐Ą─ķ_░l(f©Ī)╔╠ųą�����Ż¼CR1/CR3/CR5/CR10Ą─╩ął÷Ę▌Ņ~Ęųäe×ķ14.39%Īó36.12%����Īó51.22%Īó92.54%���Ż¼Ņ^▓┐Ų¾śI(y©©)š╝ō■(j©┤)ų„ī¦(d©Żo)��ĪŻ2023─Ļ����Ż¼▒M╣▄Ņ^▓┐Ų¾śI(y©©)╩ął÷Ę▌Ņ~ėą╦∙į÷ķL���Ż¼CR1/CR3/CR5Ęųäe╠ß╔²ų┴23.21%Īó40.62%����Īó52.10%Ż¼Ą½ą┬Ģxķ_░l(f©Ī)╔╠öĄ(sh©┤)┴┐į÷ČÓ���Ż¼CR10š╝▒╚Ž┬ĮĄ����Ż¼’@╩Š╩ął÷ĖéĀÄĖ³╝ėČÓį¬╗»ĪŻ

ĪĪĪĪ2��Īóķ_░l(f©Ī)╔╠▒│Š░ČÓį¬╗»

ĪĪĪĪā”─▄ķ_░l(f©Ī)╔╠Å─é„Įy(t©»ng)Ą─╣½ė├╩┬śI(y©©)╣½╦ŠöUš╣ĄĮļŖŠW(w©Żng)Ų¾śI(y©©)Ż©╚ńęŌ┤¾└¹ć°╝ęļŖŠW(w©Żng)Enel��ĪóĘ©ć°ļŖ┴”╝»łFEDFŻ®║═Į╚┌Ų¾śI(y©©)Ż©╚ńEnergy Capital Partners�ĪóCIM GroupŻ®Ż¼¾w¼F(xi©żn)│÷ąąśI(y©©)Ė±ŠųĄ─ÅVĘ║═žš╣��ĪŻNextEra Energy��ĪóVistra��ĪóAESĄ╚Ņ^▓┐╣½ė├╩┬śI(y©©)Ų¾śI(y©©)└¹ė├Ųõī”ļŖ┴”╩ął÷Ą─╔Ņ┐╠└ĒĮŌ��Ż¼Ž╚ąą▓╝Šųā”─▄╩ął÷���ĪŻ

ĪĪĪĪŠC╔Ž╦∙╩÷��Ż¼├└ć°ā”─▄╩ął÷ųą�Ż¼Ž┬ė╬ķ_░l(f©Ī)╔╠▒│Š░┌ģŽ“ČÓį¬�����Ż¼Ņ^▓┐╝»│╔╔╠į┌╩ął÷ĖéĀÄųąæ{ĮĶ╔ŅČ╚║Žū„���Īó«a(ch©Żn)ŲĘąį─▄���Īó╚┌┘Y─▄┴”║═Ū■Ą└▓╝ŠųŠS│ųŅI(l©½ng)Ž╚Ąž╬╗�Ż¼Č°╔Žė╬╣®æ¬(y©®ng)µ£Ų¾śI(y©©)�Ż¼╠žäe╩ŪüĒūįųąć°Ą─ļŖąŠ║═─µūāŲ„ųŲįņ╔╠Ż¼š²═©▀^┼c╝»│╔╔╠Ą─║Žū„����Ż¼╝ė╦┘ć°ļH╩ął÷Ą─ØB═ĖŻ¼š╣¼F(xi©żn)┴╦ųą├└Ų¾śI(y©©)į┌ā”─▄«a(ch©Żn)śI(y©©)µ£ųąĄ─Šo├▄║Žū„┼cĖéĀÄĖ±Šų�����ĪŻ

ĪĪĪĪ┴∙��Īó├└ć°ā”─▄æ¬(y©®ng)ė├ł÷Š░┼cą┬─▄į┤Ž¹╝{

ĪĪĪĪš{(di©żo)Ņl┼c╠ū└¹╩Ū«ö(d©Īng)Ū░ā”─▄Ą─ų„ę¬æ¬(y©®ng)ė├ł÷Š░�Ż¼ļSų°ā”─▄ęÄ(gu©®)─Ż╗»░l(f©Ī)š╣�Ż¼Ųõį┌ą┬─▄į┤Ž¹╝{��ĪóŽĄĮy(t©»ng)š{(di©żo)ĘÕ�Īóéõė├ļŖį┤Ą╚ĘĮ├µĄ─ė├═Š╚šęµÅVĘ║ĪŻ2022─Ļ�����Ż¼╠žäe╩Ū╝ėų▌ģ^(q©▒)ė“Ż¼ā”─▄ė├ė┌ą┬─▄į┤Ž¹╝{Ą─ąĶŪ¾’@ų°╔Ž╔²��Ż¼Ę┤ė│ą┬─▄į┤ØB═Ė┬╩╠ß╔²Ž┬��Ż¼ā”─▄ī”ė┌£p╔┘ŚēļŖ�����Īóį÷╝ė░l(f©Ī)ļŖ┴┐Ą─ū„ė├ė·░l(f©Ī)ĻP(gu©Īn)µI�����ĪŻ

ĪĪĪĪŲ▀�Īó├└ć°ā”─▄╩ął÷░l(f©Ī)š╣Ū░Š░Ęų╬÷

ĪĪĪĪųą═Č«a(ch©Żn)śI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČ2024-2028─Ļ╚½Ū“ā”─▄«a(ch©Żn)śI(y©©)╔ŅČ╚š{(di©żo)čą╝░═Č┘YŪ░Š░ŅA(y©┤)£ył¾ĖµĪĘ’@╩ŠŻ¼2024─Ļ├└ć°ā”─▄«a(ch©Żn)śI(y©©)Ą─░l(f©Ī)š╣Ū░Š░│╩¼F(xi©żn)│÷ĘeśOŽ“║├Ą─┌ģä▌����Ż¼Š▀¾wĘų╬÷╚ńŽ┬Ż║

ĪĪĪĪłD▒ĒŻ║2024─Ļ├└ć°ā”─▄╩ął÷░l(f©Ī)š╣š╣═¹

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼2024─Ļ├└ć°ā”─▄«a(ch©Żn)śI(y©©)īóėŁüĒ┐ņ╦┘į÷ķL��Ż¼š■▓▀ų¦│ųĄ─├„┤_�Īó╣®æ¬(y©®ng)µ£Ą─Ė─╔ŲĪó│╔▒ŠĄ─ĮĄĄ═ęį╝░╩ął÷ąĶŪ¾Ą─Ė▀ØqŻ¼Č╝īó║Ž┴”═ŲäėįōąąśI(y©©)Ą─┼Ņ▓¬░l(f©Ī)š╣����Ż¼╠žäe╩Ūį┌┤¾ā”ŅI(l©½ng)ė“Ż¼š╣¼F(xi©żn)│÷ÅŖä┼Ą─į÷ķLØō┴”║═╩ął÷╗Ņ┴”���ĪŻ▒M╣▄┼c2023─ĻŽÓ▒╚į÷╦┘┐╔─▄ėą╦∙Ę┼ŠÅ����Ż¼Ą½š¹¾wį÷ķL┌ģä▌╚į╚╗śĘė^���Ż¼×ķŽÓĻP(gu©Īn)Ų¾śI(y©©)║══Č┘Yš▀╠ß╣®┴╦┴╝║├Ą─╩ął÷Łh(hu©ón)Š│║═░l(f©Ī)š╣┐šķg��ĪŻ

ųą═ČŅÖå¢

ųą═ČŅÖå¢