ĪĪĪĪ1.1ĪĪųą═ČŅÖå¢(w©©n)ī”(du©¼)2024-2028─Ļųąć°(gu©«)╬ŻÅU╠Ä└ĒąąśI(y©©)ŅA(y©┤)£y(c©©)Ęų╬÷

ĪĪĪĪ1.1.1ĪĪ2024-2028─Ļųąć°(gu©«)╬ŻÅU╠Ä└ĒąąśI(y©©)ė░Ēæę“╦žĘų╬÷

ĪĪĪĪę╗��Īóėą└¹ę“╦ž

ĪĪĪ���ĪŻ©ę╗Ż®ć°(gu©«)╝ęš■▓▀ęÄ(gu©®)ĘČąąśI(y©©)░l(f©Ī)š╣

ĪĪĪĪ2023─Ļ5į┬8╚šŻ¼╔·æB(t©żi)Łh(hu©ón)Š│▓┐����Īó░l(f©Ī)š╣Ė─Ė’╬»ėĪ░l(f©Ī)ĪČ╬ŻļU(xi©Żn)ÅU╬’ųž┤¾╣ż│╠Į©įO(sh©©)┐é¾wīŹ(sh©¬)╩®ĘĮ░ĖŻ©2023-2025─ĻŻ®ĪĘ����ĪŻĪČīŹ(sh©¬)╩®ĘĮ░ĖĪĘę¬Ū¾�����Ż¼ĄĮ2025─Ļ���Ż¼═©▀^(gu©░)ć°(gu©«)╝ę╝╝ąg(sh©┤)ųąą─��Īó6éĆ(g©©)ģ^(q©▒)ė“╝╝ąg(sh©┤)ųąą─║═20éĆ(g©©)ģ^(q©▒)ė“╠Äų├ųąą─Į©įO(sh©©)��Ż¼╠ß╔²╬ŻļU(xi©Żn)ÅU╬’╔·æB(t©żi)Łh(hu©ón)Š│’L(f©źng)ļU(xi©Żn)Ę└┐žæ¬(y©®ng)ė├╗∙ĄA(ch©│)蹊┐─▄┴”���Īó└¹ė├╠Äų├╝╝ąg(sh©┤)čą░l(f©Ī)─▄┴”ęį╝░╣▄└ĒøQ▓▀╝╝ąg(sh©┤)ų¦ō╬─▄┴”����Ż¼×ķ╚½ć°(gu©«)╬ŻļU(xi©Żn)ÅU╬’╠žäe╩Ū╠ž╩ŌŅÉäe╬ŻļU(xi©Żn)ÅU╬’└¹ė├╠Äų├╠ß╣®═ąĄū▒ŻšŽ┼cę²ŅI(l©½ng)╩ŠĘČ�ĪŻ

ĪĪĪĪ2023─Ļ11į┬7╚šŻ¼╔·æB(t©żi)Łh(hu©ón)Š│▓┐░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)╬ŻļU(xi©Żn)ÅU╬’ęÄ(gu©®)ĘČ╗»Łh(hu©ón)Š│╣▄└ĒėąĻP(gu©Īn)╣żū„Ą─═©ų¬ĪĘ�����Ż¼ĪČ═©ų¬ĪĘ╠ß│÷�Ż¼ę¬Į©┴ó│ŻæB(t©żi)╗»įu(p©¬ng)╣└ÖC(j©®)ųŲŻ¼═©▀^(gu©░)ęÄ(gu©®)ĘČ╗»įu(p©¬ng)╣└ÅŖ(qi©óng)╗»╬ŻļU(xi©Żn)ÅU╬’Łh(hu©ón)Š│’L(f©źng)ļU(xi©Żn)ļ[╗╝┼┼▓ķų╬└Ē����Ż¼ŠSūo(h©┤)╔·æB(t©żi)Łh(hu©ón)Š│░▓╚½ĪŻ

ĪĪĪĪ2023─Ļ11į┬13╚š��Ż¼╔·æB(t©żi)Łh(hu©ón)Š│▓┐░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌ķ_š╣ąĪ╬óŲ¾śI(y©©)╬ŻļU(xi©Żn)ÅU╬’╩š╝»įć³c(di©Żn)Ą─═©ų¬ĪĘ���Ī�����ŻĪČ═©ų¬ĪĘ╠ß│÷Ż¼Ė„Ąžę¬ĘeśO═Ųäė(d©░ng)Į©┴óęÄ(gu©®)ĘČėąą“Ą─ąĪ╬óŲ¾śI(y©©)╬ŻļU(xi©Żn)ÅU╬’╩š╝»¾wŽĄ�Ż¼ĮĪ╚½═Ļ╔Ų╬ŻļU(xi©Żn)ÅU╬’╩š╝»å╬╬╗╣▄└ĒųŲČ╚Ż¼ėąą¦ĮŌøQąĪ╬óŲ¾śI(y©©)╝▒ļy│Ņ┼╬Ą─╬ŻļU(xi©Żn)ÅU╬’╩š╝»╠Ä└Ēå¢(w©©n)Ņ}ĪŻ

ĪĪĪ��ĪŻ©Č■Ż®╩ął÷(ch©Żng)╝µ▓ó¤ßČ╚│ų└m(x©┤)Ė▀Øq

öU(ku©░)ÅłĘĮ╩Įęį═Ōčė▓ó┘Å(g©░u)×ķų„��Ż¼═╣’@ąąśI(y©©)Ė▀Š░ÜŌ�ĪŻ╬ŻÅUąąśI(y©©)Ą─š¹║Žų„ę¬╝»ųąį┌╬ŻÅU╠Ä└ĒąąśI(y©©)▌^×ķ░l(f©Ī)▀_(d©ó)Īó╠Ä└ĒŲ¾śI(y©©)▌^ČÓĄ─Ąžģ^(q©▒)�ĪŻ╬ŻÅUąąśI(y©©)ā╚(n©©i)ęÄ(gu©®)─Ż▌^┤¾Ą─Ų¾śI(y©©)═Ųąą“═Ōčė▓ó┘Å(g©░u)+ā╚(n©©i)╔·╩ĮöU(ku©░)Åł”Ą─▓▀┬įęį╠ßĖ▀╬ŻÅU╠Ä└Ē─▄┴”�����Ż¼ųž³c(di©Żn)ōīš╝╬ŻÅUĮKČ╦┘Yį┤▓ó╝ėÅŖ(qi©óng)ę╗šŠ╩ĮĘ■äš(w©┤)─▄┴”Į©įO(sh©©)ĪŻ

╬┤üĒ(l©ói)Ż¼į┌╩š┘Å(g©░u)╝µ▓óĄ─┤¾Łh(hu©ón)Š│Ž┬�����Ż¼╬ŻÅU╠Äų├ąąśI(y©©)╝»ųąČ╚īó▓╗öÓ╠ß╔²��ĪŻę╗ĘĮ├µ�Ż¼╬ŻÅU╠Äų├ĒŚ(xi©żng)─┐Å─Łh(hu©ón)įu(p©¬ng)▓▀äØĄĮš²╩Į▀\(y©┤n)ĀI(y©¬ng)�����Ż¼║─Ģr(sh©¬)ķL(zh©Żng)▀_(d©ó)╚²ų┴╬Õ─ĻŻ¼×ķ┐sČ╠ĒŚ(xi©żng)─┐Į©įO(sh©©)Ģr(sh©¬)ķL(zh©Żng)Ż¼▓┐Ęų╬ŻÅU╠Äų├Ų¾śI(y©©)▀xō±═©▀^(gu©░)▓ó┘Å(g©░u)ĘĮ╩Į▀M(j©¼n)ąąöU(ku©░)Åł��Ż¼┤┘╩╣ąąśI(y©©)╝»ųąČ╚╠ß╔²����ĪŻ┴Ēę╗ĘĮ├µ���Ż¼Łh(hu©ón)▒ŻČĮ▓ķ┴”Č╚Ą─╝ė┤¾ų▒Įėī¦(d©Żo)ų┬┴╦▓╗ęÄ(gu©®)ĘČ�Īó▓╗▀_(d©ó)ś╦(bi©Īo)Ą─ąĪęÄ(gu©®)─Ż╠Äų├Ų¾śI(y©©)═╦│÷╩ął÷(ch©Żng)�����Ż¼┤┘▀M(j©¼n)ęÄ(gu©®)─Ż▌^┤¾���ĪóįO(sh©©)éõ╝░╝╝ąg(sh©┤)īŹ(sh©¬)┴”▌^ÅŖ(qi©óng)Ą─Ų¾śI(y©©)╠ß╔²╩ął÷(ch©Żng)Ę▌Ņ~�Ż¼╝ė╦┘┴╦ąąśI(y©©)╝»ųą▀M(j©¼n)│╠ĪŻ

Ż©╚²Ż®Łh(hu©ón)▒Ż┌ģć└(y©ón)└¹║├╬ŻÅU╠Äų├╩ął÷(ch©Żng)

╬ŻÅUĄ─╠Äų├ąĶŪ¾┼c╣żśI(y©©)╔·«a(ch©Żn)�����Īóć°(gu©«)├±Łh(hu©ón)▒ŻęŌūR(sh©¬)ų▒ĮėŽÓĻP(gu©Īn)�����ĪŻĮø(j©®ng)Ø·(j©¼)║═╣żśI(y©©)░l(f©Ī)š╣ĦüĒ(l©ói)«a(ch©Żn)ÅU┴┐ūį╚╗į÷ķL(zh©Żng)Ą─═¼Ģr(sh©¬)����Ż¼Łh(hu©ón)▒ŻČĮ▓ņę▓╚šęµ┌ģć└(y©ón)����ĪŻČ╠Ų┌üĒ(l©ói)┐┤Ż¼Łh(hu©ón)▒ŻČĮ▓ķ��ĪóŪÕÅUąąäė(d©░ng)���ĪóĄ┌Č■┤╬╚½ć°(gu©«)╬█╚Šį┤Ųš▓ķĄ╚��Ż¼Š∙╩╣┤¾┴┐Ą─▀`ęÄ(gu©®)╠Äų├╬ŻÅUąą×ķ╗žÜw║ŽĘ©�����Ż¼┤┘▀M(j©¼n)╬ŻÅU╠Äų├┤µ┴┐ļ[ąįąĶŪ¾ßīĘ┼���Ż╗ķL(zh©Żng)Ų┌üĒ(l©ói)┐┤Ż¼┼┼╬█įS┐╔ųŲČ╚����ĪóŁh(hu©ón)▒ŻČÉ╝░ęÄ(gu©®)ĘČ╗»╣▄└Ē┐╝║╦Ą╚����Ż¼īóą╬│╔│ŻæB(t©żi)╗»š■▓▀ąįųŲČ╚Ż¼╬ŻÅU▓mł¾(b©żo)�����Īó┬®ł¾(b©żo)ąą×ķ£p╔┘Ż¼ĘŪĘ©▐D(zhu©Żn)ęŲ║═āAĄ╣═ŠÅĮ▒╗ŪąöÓ����Ż¼╬ŻÅU╠Äų├═ŠÅĮĄ─║ŽĘ©╗»┤┘╩╣╬ŻÅU╠Äų├į÷┴┐▌^ęįŪ░─ĻČ╚│÷¼F(xi©żn)┤¾Ę∙į÷ķL(zh©Żng)�����Ż¼ŅA(y©┤)ėŗ(j©¼)╬ŻļU(xi©Żn)ÅU╬’╠Äų├ąąśI(y©©)īóį┌▌^ķL(zh©Żng)ę╗Č╬Ģr(sh©¬)ķgā╚(n©©i)▒Ż│ų┐ņ╦┘į÷ķL(zh©Żng)║═▌^Ė▀Ą─Š░ÜŌČ╚����ĪŻ

Ż©╦─Ż®ąąśI(y©©)╝╝ąg(sh©┤)╦«ŲĮ▓╗öÓ╠ßĖ▀

ļSų°Łh(hu©ón)▒Żš■▓▀Ą─▓╗öÓ═Ļ╔Ų║═ł╠(zh©¬)ąą┴”Č╚Ą─╝ėÅŖ(qi©óng)�����Ż¼ęį╝░╔ńĢ■(hu©¼)╣½▒Ŗī”(du©¼)Łh(hu©ón)Š│▒Żūo(h©┤)ęŌūR(sh©¬)Ą─╠ßĖ▀Ż¼╬ęć°(gu©«)╬ŻÅU╠Ä└ĒąąśI(y©©)ėąų°├µ┼RĖ³Ė▀Ą─ś╦(bi©Īo)£╩(zh©│n)║═ę¬Ū¾����ĪŻę“┤╦Ż¼╬ęć°(gu©«)╬ŻÅU╠Ä└Ē╝╝ąg(sh©┤)┬Ęīó▓╗öÓŽ“Ė▀╦«ŲĮ░l(f©Ī)š╣��ĪŻ

į┌¤ßĮŌĘ┘¤²Ę©╝╝ąg(sh©┤)ĘĮ├µ����Ż¼¤ßĮŌĘ┘¤²Ę©▓╗öÓ▒Ż│ųų„ī¦(d©Żo)Ąž╬╗Ż¼▓ó▓╗öÓ╠ßĖ▀Ųõ░▓╚½ąį���ĪóĘĆ(w©¦n)Č©ąį║═ŪÕØŹČ╚ĪŻ└²╚ńŻ║▓╔ė├Ė³Ž╚▀M(j©¼n)Ą─ĖG¾wĮY(ji©”)śŗ(g©░u)�����Īó┐žųŲŽĄĮy(t©»ng)�����ĪóÜŌ╣╠Ęųļxčbų├Ą╚�Ż╗└¹ė├ėÓ¤ß░l(f©Ī)ļŖĪó╗ž╩šĮī┘Ą╚Ż╗╝ėÅŖ(qi©óng)╬▓ÜŌų╬└ĒĪó╗ęį³╠Äų├Ą╚�ĪŻ╔·╬’Ę©╝╝ąg(sh©┤)ĘĮ├µų▓ĮöU(ku©░)┤¾æ¬(y©®ng)ė├ĘČć·��Ż¼▓ó▓╗öÓ╠ßĖ▀Ųõą¦┬╩║═ą¦╣¹ĪŻ└²╚ńŻ║▓╔ė├Ė³ā×(y©Łu)╗»Ą─Š·ĘNĪóĘ┤æ¬(y©®ng)Ų„ĪóģóöĄ(sh©┤)Ą╚����Ż╗└¹ė├╗∙ę“╣ż│╠Īó╝{├ū╝╝ąg(sh©┤)Ą╚Ż╗ķ_░l(f©Ī)ČÓ╣”─▄╬ó╔·╬’ųŲ䮥╚����ĪŻ╗»īW(xu©”)Ę©╝╝ąg(sh©┤)ĘĮ├µę▓ų▓Į╠ßĖ▀Ųõ┘Yį┤╗»╦«ŲĮ��Ż¼▓ó▓╗öÓĮĄĄ═Ųõ║──▄║─▓─��ĪŻ└²╚ńŻ║▓╔ė├Ė³╣Ø(ji©”)─▄Ą─Ę┤æ¬(y©®ng)Śl╝■����Īó┤▀╗»ä®Īó╠Ē╝ė䮥╚��Ż╗└¹ė├ļŖ╗»īW(xu©”)�Īó╣Ō┤▀╗»Ą╚Ż╗ķ_░l(f©Ī)ČÓ╣”─▄ĘĆ(w©¦n)ȩ䮥╚���ĪŻ┤╦═Ō�����Ż¼╬’└ĒĘ©╝╝ąg(sh©┤)ę▓īóų▓Į╠ßĖ▀ŲõųŪ─▄╗»╦«ŲĮ�Ż¼▓ó▓╗öÓĮĄĄ═Ųõ▀\(y©┤n)ąą│╔▒ŠĪŻ└²╚ńŻ║▓╔ė├Ė³ūįäė(d©░ng)╗»Ą─įO(sh©©)éõ���Īó▒O(ji©Īn)£y(c©©)ŽĄĮy(t©»ng)�Īó╣▄└ĒŽĄĮy(t©»ng)Ą╚Ż╗└¹ė├╚╦╣żųŪ─▄Īó┤¾öĄ(sh©┤)ō■(j©┤)Ą╚�Ż╗ķ_░l(f©Ī)ČÓ╣”─▄Ęųļxčbų├Ą╚ĪŻ

ĪĪĪĪČ■Īó▓╗└¹ę“╦ž

ĪĪĪĪŻ©ę╗Ż®┤µį┌Ą═Č╦«a(ch©Żn)─▄▀^(gu©░)╩Ż┼cĖ▀Č╦«a(ch©Żn)─▄▓╗ūŃĄ─├¼Č▄

ĪĪĪĪŠų▓┐üĒ(l©ói)┐┤Ż¼╬ęć°(gu©«)╬ŻÅU╠Ä└Ē«a(ch©Żn)─▄į┌ęū╠Ä└ĒĄ─ŲĘŅÉ╔ŽŽÓī”(du©¼)▀^(gu©░)╩Ż��Ż¼Č°ė╔ė┌╝╝ąg(sh©┤)ļyČ╚▌^Ė▀Ż¼į┌ļy╠Ä└ĒĄ─ŲĘŅÉ╔Žėų’@ų°▓╗ūŃ��ĪŻįņ│╔Ą─ŪķørŠ═╩ŪÅS╔╠į┌ęū╠Ä└ĒĄ─ŲĘŅÉ╔Ž¤o(w©▓)Ę©╩šĄĮūŃē“Ą─╬ŻÅU�����Ż¼Č°╣żśI(y©©)Ų¾śI(y©©)«a(ch©Żn)╔·Ą─Ė▀┬╚Ė▀┴“Ė▀¹}Ą╚ļy╠Ä└ĒŲĘŅÉėųšę▓╗ĄĮūŃē“Ą─╠Ä└Ē─▄┴”����Ż¼įņ│╔┴╦«a(ch©Żn)─▄└¹ė├┬╩Ą═Ž┬║═╠Ä└Ē┬╩Ą═Ž┬═¼Ģr(sh©¬)┤µį┌����ĪŻ

ĪĪĪĪŻ©Č■Ż®Ę┘¤²ŽĄĮy(t©»ng)╣żør▓╗ĘĆ(w©¦n)Č©�Ż¼¤o(w©▓)Ę©ØMžō(f©┤)║╔▀\(y©┤n)▐D(zhu©Żn)

ĪĪĪĪĘ┘¤²ŽĄĮy(t©»ng)╩Ūę╗ĘNŠC║ŽĄ─╬ŻÅU¤o(w©▓)║”╗»╠Äų├┤ļ╩®Ż¼─▄ē“╠Ä└Ē╬ŻÅU├¹õøųąŠ▀ėą┐╔╚╝ąįĄ─╬ŻļU(xi©Żn)ÅU╬’����ĪŻę╗ĘĮ├µ�����Ż¼ė╔ė┌╬ŻÅU╬’┴ŽüĒ(l©ói)į┤Ą─▓╗┤_Č©�Ż¼×ķ▒ŻūCĘ┘¤²ŽĄĮy(t©»ng)╣żør▀\(y©┤n)ąąĘĆ(w©¦n)Č©��Ż¼ąĶ▀M(j©¼n)ąą┼õ╬ķ╠Ä└Ē�Ż¼▀M(j©¼n)Č°▀_(d©ó)ĄĮ▀M(j©¼n)ĀtŪ░¤ßųĄĪóĖ„ÅU╬’į¬╦ž▒╚└²Ą─║Ž└Ēąį����ĪŻ─┐Ū░╬ŻÅUĄ─ŅA(y©┤)╠Ä└ĒŁh(hu©ón)╣Ø(ji©”)╚▒Ę”╣▄┐žŻ¼╬ŻÅU¤ßųĄ▀^(gu©░)Ė▀ī¦(d©Żo)ų┬▒¼╚╝��Īó╚╝¤²▓╗│õĘųī¦(d©Żo)ų┬ĮY(ji©”)Į╣Ą─ŪķørĢr(sh©¬)ėą░l(f©Ī)╔·�Ż¼ī¦(d©Żo)ų┬įO(sh©©)éõ▀\(y©┤n)▐D(zhu©Żn)┬╩║═īŹ(sh©¬)ļH«a(ch©Żn)─▄▀h(yu©Żn)Ą═ė┌ŲõįO(sh©©)ėŗ(j©¼)«a(ch©Żn)─▄Ż¼īŹ(sh©¬)ļH▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Ą═ė┌ŅA(y©┤)Ų┌�ĪŻ┴Ēę╗ĘĮ├µ▓┐Ęų╬ŻÅU╠Ä└ĒįO(sh©©)╩®┤µį┌╣▄└Ē▀\(y©┤n)ĀI(y©¬ng)╔Žęį╝░įO(sh©©)ėŗ(j©¼)╔ŽĄ─å¢(w©©n)Ņ}Ż¼ī¦(d©Żo)ų┬▓╗Č©Ų┌Ą─═ŻĀtÖzą▐╗“ŪÕ└Ē���Ż¼┤¾Ę∙Č╚ĮĄĄ═┴╦Ę┘¤²ŽĄĮy(t©»ng)Ą─«a(ch©Żn)─▄└¹ė├┬╩�����ĪŻ

ĪĪĪ����ĪŻ©╚²Ż®▀\(y©┤n)▌ö░ļÅĮī¦(d©Żo)ų┬┐ń╩Ī╬ŻÅU▐D(zhu©Żn)ęŲļy

ĪĪĪĪė╔ė┌╬ŻÅUĄ─ķL(zh©Żng)═Š▀\(y©┤n)▌ö│╔▒Š▌^Ė▀�����Ż¼╬ŻÅU┤µį┌ę╗Č©Ą─▀\(y©┤n)▌ö░ļÅĮ���Ż¼ę“┤╦╬ŻÅUę╗░Ń▓╔ė├╝»ųą╠Äų├║═Š═Į³╠Äų├Ą─įŁät�Ż¼ą┬╣╠ÅUĘ©ļm╚╗╚ĪŽ¹┴╦╬ŻÅU╩Īā╚(n©©i)▐D(zhu©Żn)ęŲīÅ┼·Ą─ėąĻP(gu©Īn)ęÄ(gu©®)Č©�Ż¼┤┘▀M(j©¼n)┴╦Ė„╩Ī└¹ė├╠Äų├┘Yį┤Ą─╩ął÷(ch©Żng)┼õų├ĪŻĄ½Ė„╩ĪĘ▌ų«ķg«a(ch©Żn)ÅUå╬╬╗┼cĮø(j©®ng)ĀI(y©¬ng)å╬╬╗ą┼Žó▓╗ī”(du©¼)ĘQ�ĪóĖ„ĄžŁh(hu©ón)Š│ų╬└Ē╦«ŲĮ║═╣▄└Ēę¬Ū¾▓╗ę╗Ą╚ųTČÓę“╦žŻ¼╬ŻÅU┐ń╩Ī▐D(zhu©Żn)ęŲ╔ą╬┤╚ĪŽ¹╚į▓╔╚ĪīÅ┼·ųŲ�����ĪŻė╔ė┌─┐Ū░īÅ┼·┴„│╠Å═(f©┤)ļs���Īó║─Ģr(sh©¬)╚▀ķL(zh©Żng)�����ĪóĖ„╩ĪĘ▌īÅ┼·ę¬Ū¾▓╗Įy(t©»ng)ę╗�����Īó╔Ļšł(q©½ng)å╬╬╗ļSęŌūāĖ³╬ŻÅUŅÉäeĄ╚å¢(w©©n)Ņ}Ą─┤µį┌���Ż¼╚½ć°(gu©«)ĘČć·ā╚(n©©i)╬ŻÅUĄ─┐ń╩Ī▐D(zhu©Żn)ęŲ─┐Ū░▀Ƥo(w©▓)Ę©═ŲÅV����ĪŻę“┤╦╬ŻÅU╠Ä└Ē└¹ė├Ą─ģ^(q©▒)ė“╣®ąĶ╩¦║Ō¼F(xi©żn)Ž¾ķL(zh©Żng)Ų┌┤µį┌���ĪŻ

ĪĪĪ�����ĪŻ©╦─Ż®«a(ch©Żn)─▄ĮY(ji©”)śŗ(g©░u)╩¦║Ō���Ż¼┘Yį┤╗»┼c¤o(w©▓)║”╗»Ę┤▓Ņ┤¾

ĪĪĪĪ─┐Ū░╬ŻÅU┘Yį┤╗»Īó¤o(w©▓)║”╗»į┌╬ŻÅU┐é«a(ch©Żn)┴┐ųąĄ─š╝▒╚Ęųäe×ķ60%����Īó40%ĪŻŲõųą┘Yį┤╗»─▄ē“Įo«a(ch©Żn)ÅUŲ¾śI(y©©)ĦüĒ(l©ói)Ņ~═Ō╩šęµŻ¼Č°¤o(w©▓)║”╗»ätąĶę¬Ņ~═Ō╩š┘M(f©©i)���ĪŻŲ¾śI(y©©)ī”(du©¼)ė┌┐╔ęį┘Yį┤╗»Ą─╬ŻÅUėąę╗Č©Ą─ūįąą╠Äų├ęŌįĖ�Ż¼įō▓┐Ęų«a(ch©Żn)─▄╣®ĮoŠ▀ėąūį░l(f©Ī)ąį��ĪŻ─┐Ū░ĄžĘĮš■Ė«╝Ŗ╝Ŗ│÷┼_(t©ói)š■▓▀��Ż¼┴”łD╬┤üĒ(l©ói)╬ŻÅU¤o(w©▓)║”╗»╠Ä└Ē┬╩▀_(d©ó)ĄĮ100%����ĪŻ

ĪĪĪ�ĪŻ©╬ÕŻ®īŻśI(y©©)╗»ĪóęÄ(gu©®)─���Ż╗»▓╗ūŃ

ĪĪĪĪį┌╬ŻÅU╩ął÷(ch©Żng)Ą─Ėé(j©¼ng)ĀÄ(zh©źng)ųą��Ż¼ėą└Ž┼Ų╬ŻÅUŲ¾śI(y©©)Ą─öU(ku©░)Åł��Ż¼ę▓ėąŁh(hu©ón)▒Ż╦«äš(w©┤)Š▐Ņ^Ų¾śI(y©©)Ą─╚ļŠų���Ż¼ėąĄž«a(ch©Żn)Ą╚═Ō▓┐ä▌(sh©¼)┴”Ą─┐ńĮńŻ¼Ė³ėą╦─├µ░╦ĘĮĄ─╔óąĪ═µ╝ę��ĪŻ─┐Ū░╬ŻÅU╠Ä└ĒąąśI(y©©)Ą─ģó┼cš▀▒ŖČÓŻ¼Ą½Ųš▒ķęÄ(gu©®)─Ż▌^ąĪ���Īó╔·«a(ch©Żn)─▄┴”Ų½╚§�Ż¼ąąśI(y©©)Ū░╩«Ų¾śI(y©©)Ą─╩ąš╝┬╩▓╗ĄĮ10%���Ż¼─▄╠Ä└Ē25ĘNęį╔Ž╬ŻÅUĄ─╣½╦ŠāHš╝╚½ć°(gu©«)┐éöĄ(sh©┤)1%ū¾ėę����ĪŻ┤¾▓┐ĘųŲ¾śI(y©©)╝╝ąg(sh©┤)����Īó┘YĮĪóčą░l(f©Ī)─▄┴”╚§�Ż¼╠Ä└Ē┘Y┘|(zh©¼)å╬ę╗Ż¼╬ŻÅU╠Äų├ęÄ(gu©®)─ŻąĪė┌50ćŹ/╚š�����Ż¼ąąśI(y©©)š¹¾w│╩¼F(xi©żn)│÷’@ų°Ą─“╔ó���ĪóąĪ��Īó╚§”╠ž³c(di©Żn)�����Ż¼Š▀ėą║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”Ą─Ų¾śI(y©©)▌^╔┘��Ż¼╩ął÷(ch©Żng)ų„¾w▀^(gu©░)ė┌╔óąĪ���Ż¼ĮoąąśI(y©©)ęÄ(gu©®)─�����Ż╗»░l(f©Ī)š╣ĪóīŻśI(y©©)╗»╠ß╔²įņ│╔┴╦░l(f©Ī)š╣Ų┐Ņi�ĪŻ

ĪĪĪĪ1.1.2ĪĪ2024-2028─Ļųąć°(gu©«)╣żśI(y©©)╬ŻļU(xi©Żn)ÅU╬’«a(ch©Żn)╔·┴┐ŅA(y©┤)£y(c©©)

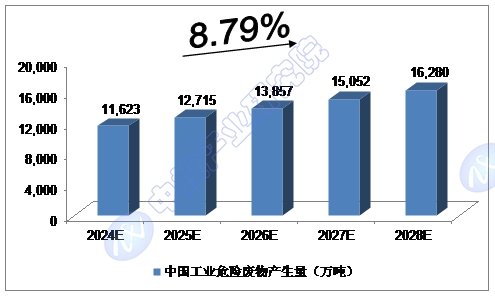

ĪĪĪĪ2022─Ļ���Ż¼╬ęć°(gu©«)╣żśI(y©©)╬ŻļU(xi©Żn)ÅU╬’«a(ch©Żn)╔·┴┐▀_(d©ó)ĄĮ9,514.8╚f(w©żn)ćŹ��Ż╗2023─Ļ�Ż¼╬ęć°(gu©«)╣żśI(y©©)╬ŻļU(xi©Żn)ÅU╬’«a(ch©Żn)╔·┴┐╝s▀_(d©ó)ĄĮ10,576.0╚f(w©żn)ćŹ��ĪŻ

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ(j©¼)�Ż¼2024─Ļ╬ęć°(gu©«)╣żśI(y©©)╬ŻļU(xi©Żn)ÅU╬’«a(ch©Żn)╔·┴┐īó▀_(d©ó)ĄĮ11,623╚f(w©żn)揯¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ8.79%����Ż¼2028─Ļīó▀_(d©ó)ĄĮ16,280╚f(w©żn)ćŹ�����ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢(w©©n)ī”(du©¼)2024-2028─Ļųąć°(gu©«)╣żśI(y©©)╬ŻļU(xi©Żn)ÅU╬’«a(ch©Żn)╔·┴┐ŅA(y©┤)£y(c©©)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪ1.1.3ĪĪ2024-2028─Ļųąć°(gu©«)╣żśI(y©©)╬ŻļU(xi©Żn)ÅU╬’└¹ė├╠Äų├┴┐ŅA(y©┤)£y(c©©)

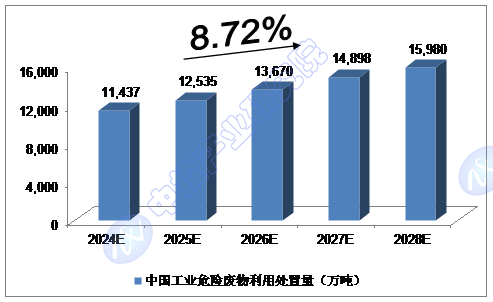

ĪĪĪĪ2022─Ļ�Ż¼╬ęć°(gu©«)╣żśI(y©©)╬ŻļU(xi©Żn)ÅU╬’└¹ė├╠Äų├┴┐▀_(d©ó)ĄĮ9,443.9╚f(w©żn)ćŹ�Ż╗2023─Ļ����Ż¼╬ęć°(gu©«)╣żśI(y©©)╬ŻļU(xi©Żn)ÅU╬’└¹ė├╠Äų├┴┐╝s▀_(d©ó)ĄĮ10,450.0╚f(w©żn)ćŹ����ĪŻ

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ(j©¼)���Ż¼2024─Ļ╬ęć°(gu©«)╣żśI(y©©)╬ŻļU(xi©Żn)ÅU╬’└¹ė├╠Äų├┴┐īó▀_(d©ó)ĄĮ11,437╚f(w©żn)揯¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ8.72%�����Ż¼2028─Ļīó▀_(d©ó)ĄĮ15,980╚f(w©żn)ćŹ�ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢(w©©n)ī”(du©¼)2024-2028─Ļųąć°(gu©«)╣żśI(y©©)╬ŻļU(xi©Żn)ÅU╬’└¹ė├╠Äų├┴┐ŅA(y©┤)£y(c©©)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ĪĪĪĪ1.1.4ĪĪ2024-2028─Ļųąć°(gu©«)ßt(y©®)»¤ÅU╬’╠Äų├┴┐ŅA(y©┤)£y(c©©)

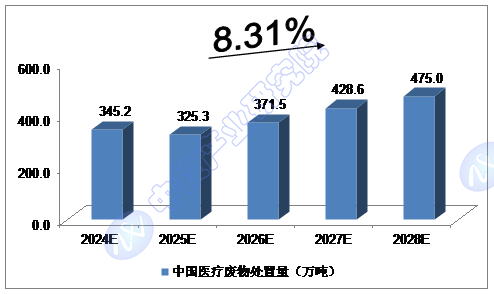

ĪĪĪĪ2022─Ļ�����Ż¼╬ęć°(gu©«)ßt(y©®)»¤ÅU╬’╠Äų├┴┐▀_(d©ó)ĄĮ237.0╚f(w©żn)ćŹ���Ż╗2023─Ļ���Ż¼╬ęć°(gu©«)ßt(y©®)»¤ÅU╬’╠Äų├┴┐╝s▀_(d©ó)ĄĮ302.6╚f(w©żn)ćŹĪŻ

ĪĪĪĪ╬ęéāŅA(y©┤)ėŗ(j©¼)���Ż¼2024─Ļ╬ęć°(gu©«)ßt(y©®)»¤ÅU╬’╠Äų├┴┐īó▀_(d©ó)ĄĮ345.2╚f(w©żn)ćŹ��Ż¼╬┤üĒ(l©ói)╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩╝s×ķ8.31%�Ż¼2028─Ļīó▀_(d©ó)ĄĮ475.0╚f(w©żn)ćŹ��ĪŻ

ĪĪĪĪłD▒ĒŻ║ųą═ČŅÖå¢(w©©n)ī”(du©¼)2024-2028─Ļųąć°(gu©«)ßt(y©®)»¤ÅU╬’╠Äų├┴┐ŅA(y©┤)£y(c©©)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒ(l©ói)į┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢(w©©n)

ųą═ČŅÖå¢(w©©n)